お小遣い、何歳からあげる?金融教育につなげるポイントをママFPが解説。

子どもの金融教育が注目されている昨今、お小遣いをとおして「子どもに金銭感覚を身につけてほしい」と考える保護者は多いのではないでしょうか。お小遣いを開始する時期や金額、渡し方について、2人の子どもをもつ、ファイナンシャルプランナーの八木陽子さんに、ご自身の経験を織り交ぜながら解説してもらいました。

目次

子どものお小遣いどうしたらいいの?

お小遣いを渡しはじめる時期や金額、渡し方に至るまで、どうするのが子どもにとっていいことなのか、わからないことが多いかもしれませんね。私が家計相談を受けるときも、お小遣いについてのお悩みをよく聞きます。そこで、まずはお小遣いの基本的な考え方からご紹介しましょう。

みんなは何歳からお小遣いをあげているの?

金融教育は2歳~3歳くらいからできるというのが私の持論。「あれが欲しい」「これ買って~」くらいは言うようになるので、「全部買ったらごはんのお金がなくなっちゃうよ」「お金はお父さんとお母さんが働いたから手に入る大事なものだから、欲しいものを何でも買うのではなくて、選んで買おうね」と、お金の大切さを教えることはできると思います。

ただ、お小遣いとなると、本物のお金を渡してやりくりさせるわけですから、あまりに幼いと、計算も難しいし、おもちゃのお金との区別もつかないかもしれません。お小遣いをあげるのは、小学校にあがるくらいがちょうどいいのではないでしょうか。私自身も、長男と長女には小学校1年生のときからお小遣いをあげはじめました。

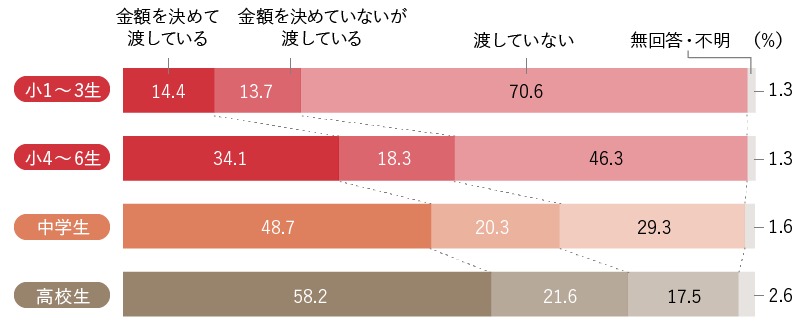

ちなみに、東京大学とベネッセ教育総合研究所の共同調査によると、小学1~3年生でお小遣いをあげているご家庭は28.1%で、小学4~6年生になるとぐんと増えて52.4%と半数を超えます。中学生では69.0%、高校生では79.8%です。

図1 おこづかいを渡しているか(学校段階別)

出典:東京大学社会科学研究所・ベネッセ教育総合研究所共同研究「子どもの生活と学びに関する親子調査2017」

みんながあげている金額は?

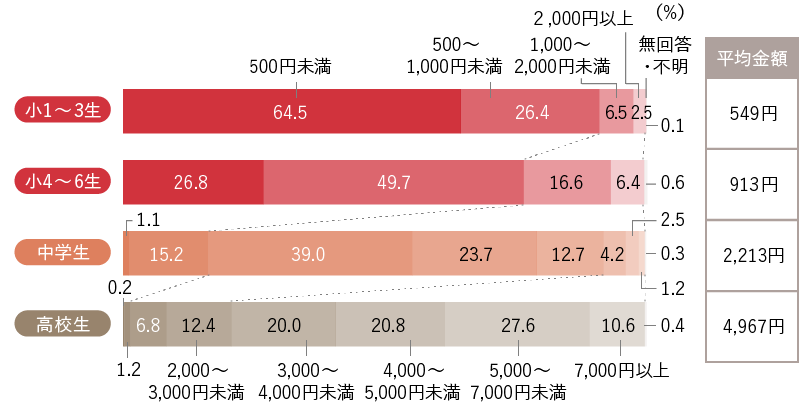

上記と同じ調査でお小遣いの月額を見てみると、小学1~3年生で「500円未満」、小学4~6年生は「500~1,000円未満」、中学生は「1,000~2,000円未満」の比率が高くなります。高校生は「5,000~7,000円未満」が最多ではあるものの、金額にばらつきが見られました。

この金額は、私が家計相談の際に保護者から聞く金額とほぼ同じです。私自身も長男と長女には、月500円のお小遣いからスタートし、徐々に上げていきました。

図2 渡しているおこづかいの月額(学校段階別)

注1 図1で「金額を決めて渡している」「金額を決めていないが渡している」と回答した人に尋ねている(図2)。

注2 中高生の「7,000円以上」は、「7,000~10,000円未満」+「10,000~20,000円未満」+「20,000円以上」の%。小学生の「2,000円以上」は、中高生で示している「2,000~3,000円未満」~「7,000円以上」の合計の%(図2)。

注3 平均金額は、「500円未満」を250円、「500~1,000円未満」を750円、「20,000円以上」を25,000円のように置き換えて、無回答・不明を除いて算出した(図2)。

出典:東京大学社会科学研究所・ベネッセ教育総合研究所共同研究「子どもの生活と学びに関する親子調査2017」

お小遣いはいつ渡す?定額制or報酬制?

お小遣いの渡し方には、子どもの年齢やご家庭の価値観が反映されると思います。方法は「定額制」や「報酬制」といくつかありますが、私のおすすめは「定額制と報酬制のミックス」です。

「定額制」は、毎月もしくは毎週いくらと決めて渡す方法です。決まった日に決まった金額を渡すことで、子どもが「毎月○○円ずつ貯めて、半年後に欲しいものを買う」といった計画を立てやすくなります。

ただ、お小遣いの日がきたらまたお金をもらえるため、お金が労働によって得られる対価という感覚が育ちにくいかもしれません。「お父さんとお母さんが一生懸命働いているから、この貴重なお金が手に入るんだよ」ということを、くり返し伝えましょう。

「報酬制」は、お手伝いなどの対価としてお小遣いを渡す方法です。この方法でお小遣いを渡していると、子どもに「お金は働くことで手に入れられるもの」「限りあるお金を大切に使おう」という意識が芽生えやすくなります。ただ、お手伝いを「家族の一員としてやって当然のこと」と考えるご家庭には向かないかもしれません。

「定額制と報酬制のミックス」は、会社員の給料で言うところの「固定給に歩合給が上乗せされる」イメージです。たとえば、月のお小遣いを1,000円と考えた場合は、600円を定額にして、残りの400円をお手伝いの対価として報酬で上乗せします。定額制と報酬制のどちらのメリットも得ることができるでしょう。

お小遣いはどうやって渡す?現金orキャッシュレス?

現在、キャッシュレスが普及した都市部では、キャッシュレスでお小遣いを渡すご家庭も出てきているようですが、私自身は、現在、小学生であれば現金で渡すことを推奨します。

キャッシュレスはたしかに渡すのがラクだし、履歴管理もできますが、お金の重みを感じにくいからです。数字ではなく、現金を目で見て、「お金は使ったら減るもの」と体感することは、金銭感覚を身につけるうえでとても大切です。

もしかすると今の子どもたちは、現金を知る最後の世代になるかもしれません。「絶対にキャッシュレスにする」という確固たる方針があるわけではないのなら、ぜひ、現金でお小遣いをあげてほしいです。

そもそもお小遣いってあげたほうがいいの?

子どもにお金の大切さを理解してもらい、自分でお金を管理できるようになってもらうことが、お小遣いをあげる目的です。また、自分の大切なお小遣いの中から、自分の欲しいものを吟味して買うということは、お金に対して堅実に向き合う練習にもなります。

金銭感覚を養うのは早いに越したことはないかと思いますし、中高生になると、部活が忙しかったり、友達とのつき合いのほうが大切になったりするので、ものの価値がわかり、比較的コミュニケーションを密に取ることのできる小学生のうちからお小遣いをあげて、金融教育をするのがおすすめです。

お小遣いのルールを決めておこう。

金融教育の一環としてお小遣いをあげるわけですから、その前には、いつ、どのように渡して、どうやりくりするのか、親子でルールを決めておくことが大切です。

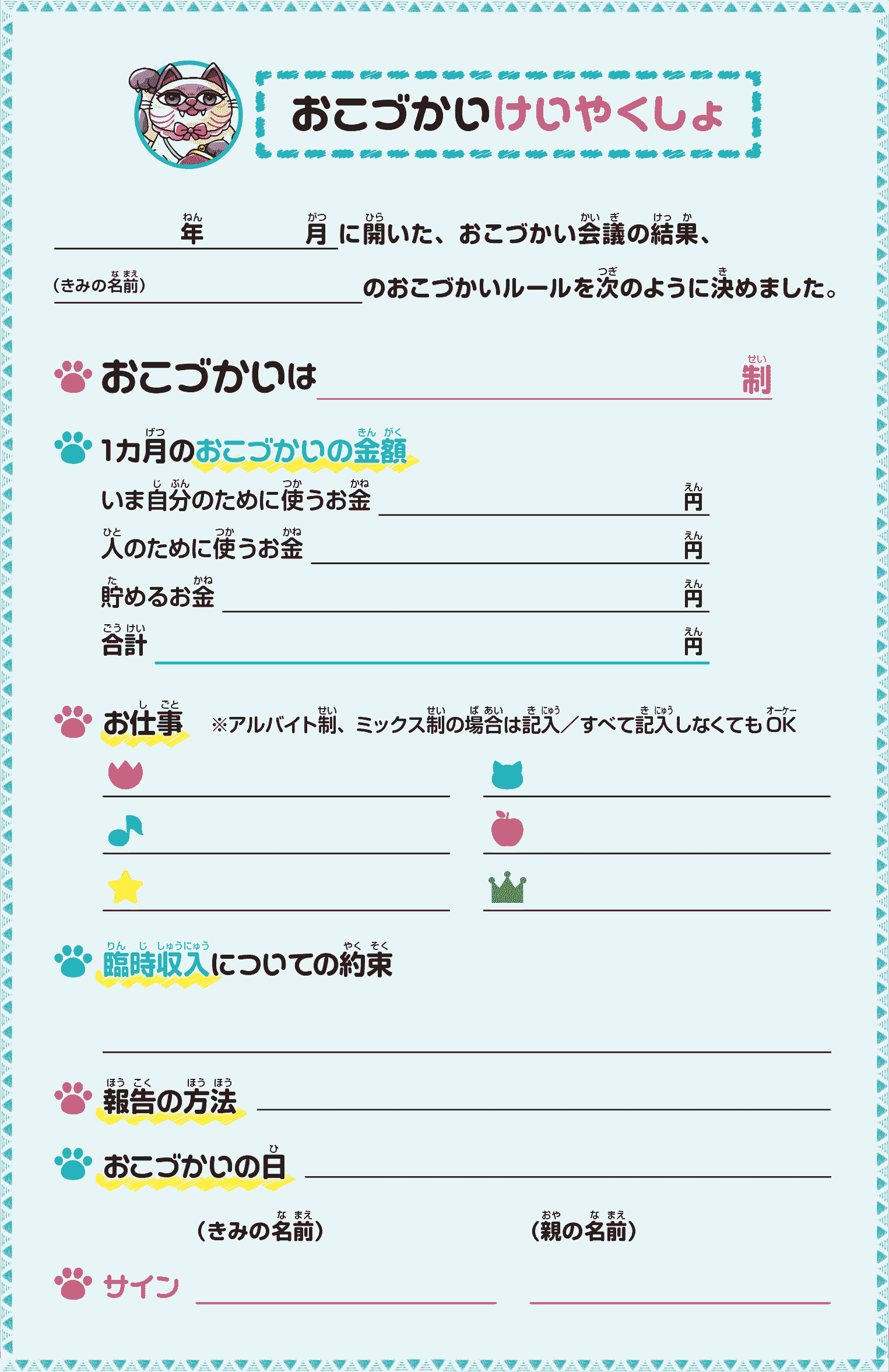

お小遣いに関する契約書をつくる。

私は、自分が主催する親子向けのお金講座などで、「お小遣いであっても契約書をつくるように」と話しています。契約書を交わすことは、「お金を大事にしようね」という子どもへのメッセージになり、子どもは「自分のもらったお金の中でやりくりしよう」という考えや習慣が身につくようになります。以下に、具体的な契約書の作成方法をご紹介します。

出典:八木陽子監修『マンガで覚える 図解 おこづかいの基本』(つちや書店、2020)

お小遣いの金額を決める。

まわりの友達がお小遣い1,000円だから、なんとなく1,000円あげるというのではなく、契約書を交わすことで、金額に根拠をもたせます。そのために、年に1回、学年が変わるタイミングなどに親子でお小遣い会議を開きましょう。お小遣いの金額は、「1.自分のために使うお金」「2.人のために使うお金」「3.貯めるお金」の合計で決めます。

1.自分のために使うお金

毎月、自分で何を買うか、使い道を考えてもらいましょう。ノートや鉛筆、消しゴムなどの細々した文房具や、カプセルトイで遊ぶ、などが入るかもしれませんね。

学習に必要な文房具を子どもにお小遣いで買わせることをためらう保護者の方がいるかもしれませんが、「欲しいものと必要なものの区別(ニーズ&ウォンツ)」はお金を管理するうえで大切な考え方ですので、必要なものの一部は思い切って子どもに任せてみましょう。

たとえば、親が購入しているうちは消しゴムをしょっちゅうなくしても平気だった子が、自ら名前を書いたり紛失したときに探しに行ったりなど、大切に使うようになったという報告も聞いています。

2.人のために使うお金

人のために使うお金についても考えてもらいましょう。自分だけでなく、世の中のためにもお金を使える大人に成長してもらいたいからです。おじいちゃんやおばあちゃん、友達の誕生日プレゼントを購入することなどを想定して、予算づくりをさせてみるとよいでしょう。

3.貯めるお金

どうしてもお小遣いが足りないときや、予定外のことが起こったときのために、貯めるお金をつくるように教えましょう。やりくり力が身につきます。

仕事を決める。

お小遣いの金額が決まったら、子どもがやる仕事を決めます。報酬制ではなく、定額制で渡す場合であっても、お手伝いをすることの大切さをしっかりと伝えるため、この契約書の中に記載します。

臨時収入についての約束を決める。

おじいちゃんやおばあちゃんからのイレギュラーなお小遣いや、お年玉など、臨時収入の使い道について約束を決めます。たとえば、「半分は子どもがもらい、残りは親に渡す」という約束でもいいと思います。

報告の方法を決める。

もらったお小遣いをどのように使ったかを親に報告する方法を決めておきましょう。お小遣い帳をつけるのでも、口頭で伝えるのでも構いません。その子の年齢や性格にあわせて考えてみてください。

お小遣いの日を決める。

「毎月25日」などというように、お小遣いを渡す日を明確に決めましょう。月1回での管理が難しいようなら、「毎週○曜日」というように週単位で決めても構いません。

サインをする。

契約書ですから、最後に契約者である子どもと親のサインをして大切な約束だと自覚させましょう。

お小遣いの仕分けをする。

お小遣いがどれくらい貯まっていて、どれくらい使っているのかを可視化するために、お小遣い帳はつけたほうがいいのですが、大人でも家計簿をつけるのは大変ですよね。そこで私がおすすめするのが、瓶による仕分けです。

下の写真は、私の長女のものです。契約書と同じ、「自分のためのお金」「人のためのお金」「貯めるお金」というラベルを瓶に貼って、月ごとに子ども自身に仕分けさせて管理しています。

パッとひと目見るだけで、今月は人のためにたくさんお金を使ったな、「貯めるお金」が全然貯まっていないな、などと資金使途をざっくり把握できるようになるのがメリットです。また、このようにあらかじめ仕分けてお金を管理しておくことで、自分のためのお金を全部使い切って、人のためのお金を使うということをしなくなるでしょう。

やりくり上手な子なら、自分のためのお金を残して、貯めるお金にまわすこともできるようになるかもしれませんね。このお小遣いの仕分け管理は、将来的には、家計の仕分け管理にもつながります。

お小遣いについて振り返りの時間をもつ。

毎回、お小遣いをあげるときは、前回のお小遣いについて振り返ってもらい、報告を受けましょう。「お金が足りなくて困った」ということがあったなら、必要に応じたアドバイスをします。また、「どんなものを買ったの?」「どの買い物がよかった?」といった声かけをしてあげるのもいいですね。

お小遣いでの失敗を温かく見守る。

お金のやりくりは、大人でも難しいもの。子どもが失敗するのは、当たり前です。

買ったものがすぐに壊れてしまった、必要ないものを買ってしまった、といった「買い物の失敗」から、ポケットに入れて持ち歩いていたらなくした、友達に貸したら返ってこなかった、といった「お金とのつき合い方の失敗」までいろいろありますが、どんどん失敗してもらって、最終的に賢くなればよいのではないでしょうか。

自分のお金を使って失敗したほうが、親のアドバイスよりも学びが多くなると思いますので、子どもの失敗は見守りつつも、親がどこかで歯止めをかけてあげるとよいでしょう。

子どもにお小遣いを渡すメリットとは?

子どもにとって、お小遣いをもらうことでお金の価値や使い方を学ぶことは、大人になってから必要になるスキルを磨くことにもつながります。

金銭感覚や家計管理の能力を育てる。

身銭を切らないとわからないことは、大人にもありますよね。子どもにも、お小遣いという自分の身銭で体感させることはとても大事です。お金の大切さ、買ったものの大切さを痛感し、金銭感覚が養われるでしょう。

交渉力が身につく。

上で紹介したように、親子でお小遣い会議を開き、契約書でお小遣いの金額を決めたとしても、立ちゆかなくなった場合などは、値上げ要求のために、親と再び交渉する必要があります。なぜ値上げが必要なのか、値上げによって親の側にはどのようなメリットがあるのかなどをプレゼンし、親を納得させることは、社会に出てからの交渉力の基礎となり得ます。

わが家の場合は、長男が高校生のときに、お小遣いの値段を決めるために何度も親子会議を開きました。今思うと、そのようにお小遣いについて話し合うことは、生活に密着した、親子のよいコミュニケーションになったと思います。

お小遣いは、大人になってからも役立つ金融教育の第一歩。

子どものうちに、ゆるくでもいいので金融教育ができていた場合とそうでない場合とでは、大人になってからの働き方や、家計管理のしかたに差が出ると考えられます。

あまりにお金のことを知らないと、行き当たりばったりの買い物で浪費してしまったり、知らない間に貯金を使いはたしてしまったりと、貯蓄さえもできない金銭感覚になってしまうことも考えられます。

適切な金銭感覚を育むためにも、お小遣いをとおして金融教育をすることは大事。ここでご紹介したように、親子でルールを決めて試行錯誤しながら、各ご家庭に合った方法を見つけていってくださいね。

写真/Getty Images イラスト/こつじゆい

八木 陽子

ファイナンシャルプランナー

東京都在住。1男1女の母。出版社勤務を経て独立。2001年、ファイナンシャルプランナーの資格を取得後、マネー記事の執筆やプロデュース、セミナーなどの仕事を行う。2008年、家計やキャリアに関する相談業務を行う株式会社イー・カンパニーを設立。著書に『マンガでカンタン!お金と経済の基本は7日間でわかります。』(Gakken)など。

※ この記事は、ミラシル編集部が監修者への取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。