お金を増やす方法って?時間と制度を味方に賢く貯めよう。

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」と記載している部分があります。

※ 本文中に記載の保険に関する保障の条件は、保険会社によって異なります。詳しくはご加入の保険会社にお問い合わせください。

「大きなライフイベントがおとずれるのは、まだ先の話。今を充実させることにお金を使いたい!」と考える20代の人は、少なくないのではないでしょうか。ですが20代は、お金を増やすために、時間と制度を味方につけられる貴重な期間。20代だからこそ実践したい、賢いお金の増やし方を、ファイナンシャルプランナーの佐藤彩菜さんに解説いただきました。

目次

お金を増やす前の準備。

国税庁「民間給与実態統計調査」の2022年のデータによると、20歳〜24歳の年間平均給与は273万円、25歳~29歳で389万円。限られた収入を、20代はどうやって増やしていったらいいのでしょうか?

食費や交際費の節約は慎重に。

お金を貯めるためには、出ていくお金を減らすのが重要なポイント。節約というと、食費や交際費を抑えたり、服などの購入を控えたりすることに目がいきがちですが、こうした変動費は、その時々で「今の私にはやっぱり必要!」と毎日のモチベーションアップにつながることもあるでしょう。食費や交際費の節約は、あえて慎重に取り組みましょう。

【家計の変動費】

・食費

・日用品費

・医療費

・被服費

・美容費

・交際費

・娯楽費

・習い事

・交通費

・小遣い

など

見直すべきは固定費。

通信費や水道・光熱費、サブスクリプションサービスなどの固定費はそのときの自分の気持ちに関係なく、必ず毎月発生するもの。節約をしてもストレスを感じにくく、一度、見直してしまえば、積み重なって意外と大きな額になります。

スマートフォンを格安SIMにしている人は多いと思います。ですが、これまで私が相談を受けた方の中には、10代のころに家族割で入ったキャリアをそのまま使っていた方も、けっこういました。少しでも安いところに変更しましょう。

【家計の固定費】

・住宅費

・水道・光熱費

・通信料

・保険料

・車両費

・保育料・学費

など

意外と影響大「サブスクリプションサービス」。

また、音楽や映像の配信サービスやアプリなどのサブスクリプションサービスも、1回あたりは少額でも、まとまってくると大きな金額になります。使っていないものを把握して解約し、どうしても必要であれば再契約するなど、整頓をしていきましょう。

自動的に貯まるしくみをつくる。

毎月、残ったぶんを貯蓄しようと思っても、口座の移しかえが面倒だと、気づけば使ってしまっている……なんてことになりがちです。

貯蓄は、自動的に貯まるしくみをつくってしまうことが大切。銀行の積立定期預金などを利用して、毎月、給与から引き去りで別の口座にお金が貯まるようにしましょう。商品によっては満期が設定されているものもありますが、必要なときに引き出すことができ、元本割れをしてしまうこともありません。

iDeCoや個人年金保険は所得控除を活用。

所得控除がされる資産運用のiDeCoや、生命保険料控除の対象となる個人年金保険を利用すると、税負担が軽減されます。給料そのものが増えなくても、間接的に「手取り」が増えるのと同じ効果があります。

もっともわかりやすくお金を増やす方法は「給与収入を増やす」ことですが、会社員の給与額がいきなり上がることは考えにくいです。より条件のいい会社への転職や、副業も、誰もがすぐに実行できるわけではないでしょう。限られた収入の中で、手元に残る金額を少しでも増やすために、無理のない範囲で、少額からはじめてみるといいでしょう。

お金を20代から増やしていくには?

資産運用の三大原則は「長期」「分散」「積立」。資産運用にはさまざまな種類がありますが、この三大原則から運用を考えたとき、おすすめなのはiDeCo(個人型確定拠出年金)です。

また、着実に増やしていく方法として個人年金保険もおすすめです。20代からはじめることで「長期」「積立」での資産形成が可能になります。

iDeCoがおすすめの理由。

iDeCoの特徴は掛金が全額所得控除されること。つまり、年末調整や確定申告をすることによって払うべき税金が少なくなるため、間接的に手取りが増えるのと同じ効果があります。

たとえば、iDeCo公式サイト「かんたん税制優遇シミュレーション」を参考に計算すると、年間の給与収入300万円の25歳単身者で、所得税率は5%、住民税は10%であった場合、この人が毎月1万2,000円の掛金でiDeCoを行うと、年間2万1,600円、税金の負担が軽くなります。

参考:iDeCo公式サイト「かんたん税制優遇シミュレーション」

参考:国税庁ホームページ「No.2260 所得税の税率」

iDeCoは月5,000円からはじめられるので、無理のない範囲でスタートすることができるのも、20代におすすめするポイントです。今後年齢とともに収入が上がっていったら、掛金を増やしていくこともできます。

デメリットとしては、原則60歳まで引き出すことができないことと、自分で運用方法を選んで掛金を運用するため元本割れのリスクがあることが挙げられます。また、勤め先で確定給付企業年金(DB)や企業型確定拠出年金(DC)の制度が導入されている場合はiDeCoに加入できないことがありますので、まずは勤めている会社の総務担当などに確認してみるといいでしょう。

個人年金保険がおすすめの理由。

個人年金保険も、iDeCo同様、年末調整や確定申告をすることによって払うべき税金が少なくなります。

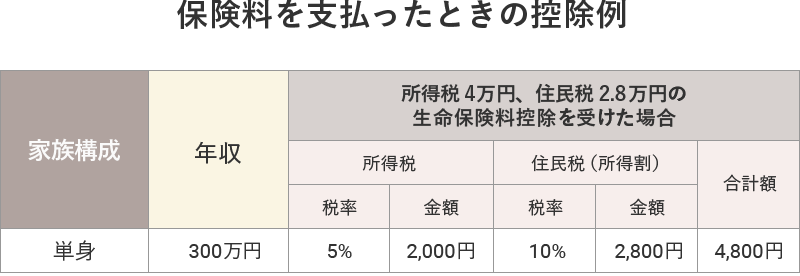

個人年金保険は、保険料が生命保険料控除のうち個人年金保険料控除の対象となります。たとえば、年収300万円の単身者が所得税率5%、住民税率10%で、個人年金保険の保険料を年間12万円支払っているとします。その場合、所得税の所得控除額は4万円、住民税の所得控除額は2万8,000円になります。所得税率が5%、住民税率が10%のため、年間4,800円税金の負担が軽くなります。

ただし、すでに個人年金保険料控除を受けている場合には税負担軽減されません。また、個人年金保険の保険料が個人年金保険料控除の対象となるためには、一定の条件があります。

※FPフローリスト監修のもと作成

また、個人年金保険は満期まで続けた場合、返還率が決まっている、あるいは、元本割れしないように積立利率の最低ラインを保証している商品があることもメリットです。iDeCoと比較すると払い込んだ保険料の総額を下回る可能性は低いと言えるでしょう。

個人年金保険に20代で加入すると、返還率が高い商品が多いのもポイント。

ただし、個人年金保険は途中で解約をすると解約返還金額が払い込んだ保険料の総額を下回ることがありますので、その点は注意が必要でしょう。

銀行預金と資産運用は同時に行おう。

「車を買いたい」「結婚資金を貯めたい」など、貯蓄に明確な目的がある場合は、積立定期預金などで貯めていくといいでしょう。ただ、広く将来のためにお金を貯めていきたい、増やしていきたいというのであれば、銀行預金と資産運用を並行して行うのがおすすめです。

たとえば、月3万円を貯蓄に回せるのであれば、2万円は銀行に貯金をして、残り1万円でiDeCoに加入する。あるいは、1万5,000円を貯金、残りの1万5,000円でiDeCoと個人年金保険に入る、といった具合です(※)。

ただ貯金をするだけではなく、個人年金保険の保険料で生命保険料控除を活用しながら将来に備え、iDeCoでさらに資産を増やしていくことは、のちに使えるお金を増やすことにつながります。「貯める」と「増やす」を分散させて、同時進行していきましょう。

※ iDeCoは加入資格によって掛金の限度額が異なるため、自分の限度額を確認してから加入してください。

将来使えるお金を増やすために資産形成を!

20代のうちは収入があまり多くはないかもしれません。ですが、20年後、30年後に運用をはじめようと思っても、どうしても運用期間は今より短くなってしまいます。少額でも長期で運用できるというメリットを最大に生かし、無理なく継続してお金を育てていくといいでしょう。

写真/Getty Images イラスト/こつじゆい

佐藤 彩菜

株式会社FPフローリスト。CFP(R)認定者、1級ファイナンシャル・プランニング技能士。多くの人を金銭面でサポートしたいという思いから、信用金庫に就職する。身近な人からお金や資産運用の相談をされることが増え、FPの知識や実体験をもとに助言をしていくうち、もっと気軽にお金のことを相談できる窓口になりたいという思いが強まり、ファイナンシャルプランナーとして活動中。

※ この記事は、ミラシル編集部が取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ 税務の取り扱いについては、2024年4月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。