同棲で決めておきたいお金の管理方法。クレジットカードやアプリを使った方法も紹介

楽しみが増える同棲ですが、一緒に暮らすことで初めて出てくるトラブルもあります。そのひとつにお金の管理方法があり、一方の負担が大きかったり、支出が不透明だったりすることなどが原因です。

仲たがいをせず楽しく同棲するために、お互いが納得するかたちでお金の管理方法を決めておきましょう。

この記事でわかること ●同棲をするときにお金の管理方法を決めておくことで、トラブルにつながりにくい ●お互いのお金を可視化する方法を取り入れれば、管理に関するトラブルを解消しやすくなる ●同棲をして初めてわかる問題もあるが、冷静な話し合いで解決したい |

目次

- 同棲前にお金の管理方法を話し合おう

- 同棲におけるお金の管理方法とメリット・デメリット

- 同棲でかかる生活費の相場はどれくらい?

- 同棲でお金を管理するときにおすすめのもの

- 同棲のお金の管理でトラブルになりがちな問題と解決策

- 同棲のお金の管理に関するよくある質問

同棲前にお金の管理方法を話し合おう

「お金の管理は同棲後に必要に応じて決めればよい」と思うかもしれませんが、事前に話し合いをしておいたほうが後々トラブルになりにくいでしょう。

同棲をするということは、将来は結婚を考えているカップルもいるはずです。生活費の按分(決まった割合で分けること)や貯蓄など、金銭面でも協力しなければ「自分だけが頑張っている」「負担が大きく同棲が続けられない」といったことになりかねません。

同棲をする際は、お金の管理をはじめとしたルールを決め、ふたりにとって快適な生活になるよう意識してみましょう。

同棲におけるお金の管理方法とメリット・デメリット

まずは、同棲中の金の管理方法と、そのメリット・デメリットを紹介します。特徴を把握し、自分たちに合った方法を取り入れてみましょう。

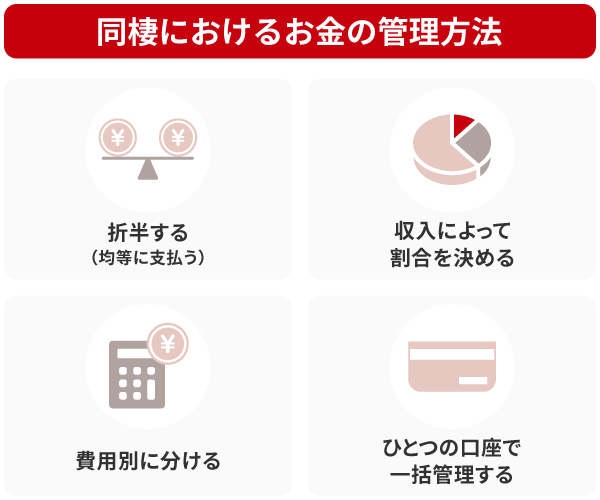

折半する(均等に支払う)

生活費を折半する場合、お互いの収入に関係なく生活費を均等に割ります。

方法としては、家賃や水道光熱費など、生活に関連する合計金額を可視化しその半分をお互いが出し合うというものです。支出ごとにどちらがいくら支払ったかを記録しておき、月に1度、負担が均等になるよう差額を調整するのがよいでしょう。お金のやりとりは現金の手渡しか口座への振り込みといった方法が一般的です。

メリット

| ●合計費用を均等に割るため、どちらがいくら支払っているかを把握しやすい ●合計金額にかかわらず折半するため、公平性を保ちやすい ●支払った生活費以外のお金は、自由に使える |

デメリット

| ●毎月、生活費を合計して折半をする作業が面倒に感じることがある ●収入に差があると、収入が少ない人は負担が大きく感じやすい |

収入によって割合を決める

「収入が多いほうが、多めに生活費を支払う」といったように、収入にあわせて支払う割合を変えるお金の管理方法もあります。

たとえばAさんの月収が40万円、Bさんは30万円の場合、Aさんが少し多めに生活費を支払うといったものです。この場合であれば、負担の割合を4:3などにします。

メリット

| ●収入格差があっても負担は公平になりやすい ●収入が高い人のほうに生活水準をあわせやすい |

デメリット

| ●転職や昇給などで給与が変わった場合は、按分を見直す必要が出てくる ●「多く生活費を出しているほうが優位」といった意識が生まれることがある |

費用別に分ける

家賃と水道光熱費はAさん、食費と日用品費はBさんが負担するといったように、項目で分けて支払いをする方法もあります。

この方法では、お互いの給与をひとつの口座に入金してお金を管理したり、現金を渡したりする必要がありません。それぞれが口座振替やクレジットカード、電子マネーなど好きな方法で支払えます。

メリット

| ●毎月の計算、精算(現金を渡すなど)をする必要がなく管理しやすい ●食費や日用品など変動しやすい項目において、節約などの調整がしやすい |

デメリット

| ●家賃などは変動しないが、電気代や食費はその月によって変動しやすく負担が大きく感じるときがある ●不公平を感じたらその都度負担が平等になるよう調整する必要がある(項目の変更、現金を渡して調整など) |

ひとつの口座で一括管理する

どちらか一方の名義の口座にふたりの給与を全額入れ、そこから生活費を支払っていく方法です。この方法では、どちらがその生活費を支払うといった取り決めをする必要がありません。

ふたりの名義が入った口座は、婚姻関係の有無に関係なく原則として開設できないため、どちらかの名義の口座を使用する、もしくは新規開設する必要があります。

メリット

| ●ひとつの口座で収支が把握できるため、何にいくら支払ったかがわかりやすい ●ふたりでお金を管理している、貯めている意識をもちやすい |

デメリット

| ●個人の出費が把握されやすい ●同棲を解消するにあたって口座解約する際、残高の分け方で揉める可能性がある |

同棲でかかる生活費の相場はどれくらい?

総務省統計局が2024年に行った「家計調査」によると、2人世帯の1か月間の消費支出の平均は268,755円となっています。各項目の出費は次のとおりです。

| 食料 | 75,374円 |

| 住居 | 19,385円 |

| 光熱・水道 | 21,120円 |

| 家具・家事用品 | 11,885円 |

| 被服および履物 | 7,366円 |

| 保健医療 | 15,893円 |

| 交通・通信 | 35,314円 |

| 教育 | 571円 |

| 教養娯楽 | 26,776円 |

| そのほかの消費支出 (交際費など) | 55,070円 |

| 消費支出の合計 | 268,755円 |

※参考:総務省統計局「家計調査」

なおこの調査は、同棲カップルだけではなく、年齢もさまざまな2人世帯の結果となっています。

これから同棲するにあたり「2人暮らしは何にいくらくらいの費用がかかるのか」を考える際は、このデータを参考に考えてみてもよいでしょう。

同棲でお金を管理するときにおすすめのもの

同棲中のお金を管理する際は、お互いが用途や金額を確認できるものを使用するのがおすすめです。ここでは、お金の管理を便利にするツールを紹介します。

クレジットカード

クレジットカードのなかには、結婚をしていなくても同棲で生計を同一にするパートナーであれば、姓が異なる場合でも「家族カード」を発行できる場合があります。

家族カードとは、クレジットカード(本カード)の所有者の家族に対して発行できるカードで、通常のクレジットカード同様に店舗・サービスで支払い可能です。家族カードの利用代金は、本カードの所有者の口座から引き落とされます。

本カードの利用明細では、本カードの使用分、家族カードの使用分のそれぞれが閲覧できるため、何にいくら使っているのか総額を把握できるメリットがあります。

また、同棲カップルや夫婦向けのクレジットカードもあるため、サービスを比較し自分たちに合うカードを探してみましょう。

家計簿アプリ

家計簿アプリと、銀行口座やクレジットカードを連携することで、アプリに口座残高や入出金明細、カードの利用明細が自動的に記録されます。

家計簿アプリの共通アカウントを1つつくって、お互いの名義のクレジットカード、もしくは本カードと家族カードの両方を連携しておけば、ふたりともクレジットカードの利用明細を確認できるようになります。これにより、無駄遣いをしていないか、出費が増えすぎていないかなどをスムーズに確認できることがメリットです。

お互いがお金の状況、動きを把握しやすいようにすることで、節約をするときなどに協力しながら考えられるでしょう。

共同財布

ふたりで現金を管理する際は、一緒に使える共同の財布を用意する方法もあります。

たとえば外食のときは、割り勘またはどちらかが支払うことになりますが、共同の財布を用意していればそこからお金を出すことで管理がしやすくなります。割り勘や負担を支払いごとに意識しなくてもよいことがメリットです。

現金は、財布を見れば「今月はあと◯円使える」とお互いが残金を意識しながら生活できます。

共同口座

ふたりの給与をひとつの口座で管理する方法の場合、専用の口座を使用するのがおすすめです。新規で口座開設をしなくても、以前から所有している利用機会が少ない口座でも問題ありません。なお、連名の口座は開設できないため、口座を開設する場合はどちらか一方が開設します。

共同口座を用意することでお互いの支出が可視化され、生活費や貯蓄が確認しやすくなり、お金に対する認識をふたりで合わせていけるでしょう。

同棲のお金の管理でトラブルになりがちな問題と解決策

お金の管理方法を決めていても、トラブルになる可能性はゼロではありません。どのような問題があり、そのときはどう解決していけばよいのかを把握しておきましょう。

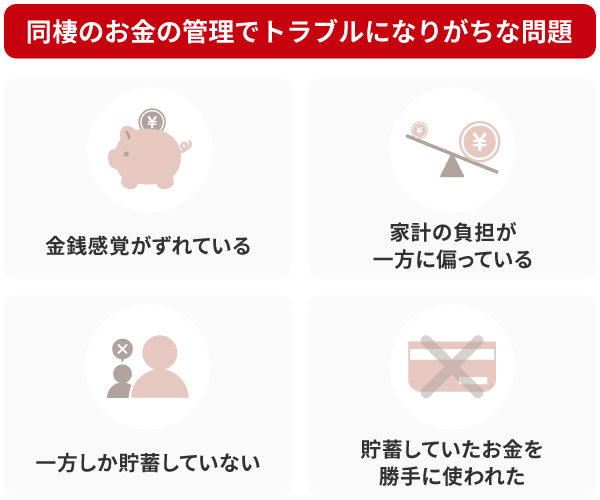

金銭感覚がずれている

金銭感覚のずれは、同棲をスタートして初めてわかることもあるでしょう。たとえば、無駄遣いが多かったりルールが細かすぎたりするといったものです。

お金をかけるところ、控えるところは人それぞれ異なり、同棲で長い時間一緒にいることで価値観の違いが見えやすくなります。収入に格差がある場合、金銭感覚のずれは大きくなりやすいでしょう。

解決策

金銭感覚のずれはどのようなカップルにも多少はあるはずです。まずは、話し合いをしてお互いの価値観を再確認しましょう。

「なぜそのようにお金を使うのか」「こういうお金の使い方だと安心できる」といったように、質問したり意見を伝えたりしてみてください。このとき大切なのが、自分の価値観を押しつけるのではなく、尊重し合うことです。

同棲をしているということは、将来は結婚を視野に入れている方もいるはずです。目標に向かってお金を貯めること、将来もともに過ごすことを考えながら、少しずつ歩み寄っていきましょう。

家計の負担が一方に偏っている

項目別に支払いをしているときに起こりやすいのが、家計の負担が一方に偏ってしまうことです。

「収入が同じくらいなのに一方の負担が大きい」「収入は多いが、支払いの負担が大きすぎる」といったようにバランスが悪いと、不満が溜まってしまいます。

また、ルールを決めないまま同棲した場合、「自分の名義で家を借りているから、家賃や水道光熱費などもすべて負担している」といったことも起こりやすいので注意しましょう。

解決策

「負担が大きい」と感じたら、我慢をせずに早めに相手に相談しましょう。

相談する際はまず、生活費が全体でどれくらいかかっているか、収入に対して支払いがどれくらいの割合を占めているかを可視化します。お互いが納得する割合になるよう、支払いの分担を見直すことが大切です。

一方しか貯蓄していない

細かくお金の管理をしていない場合、お互いの収入と支出が不透明のままになっていることがあります。

生活費はそれぞれが負担しており割合に不満はなくても、貯蓄においては「自分ばかりが貯蓄して、相手はまったくしていない」といったことも起こるでしょう。

貯蓄をせず、趣味や嗜好品に多くのお金を使っていることもあるはずです。これにより、「同棲しているのに、将来のことを考えていない」「自分しか頑張っていない」といった不満も出てくるでしょう。

解決策

結婚を前提に同棲を始めた場合は「いつ結婚するのか」「結婚までにいくら貯めたいのか」をお互いで再確認してみてください。目標額を貯めるには、毎月いくらずつ貯蓄すればいいのかを逆算して、貯蓄をスタートしましょう。

余ったお金を貯蓄にまわす方法では、最初は貯金できていたもののいつのまにかやめてしまったり、わずかにしか貯蓄できなかったりする可能性があります。

可能であれば、給与が振り込まれたらすぐに一定額が自動的に貯蓄されるよう自動積立定期預金を設定するのがおすすめです。貯蓄を先取りすることでお金の使いすぎを防いで、毎月一定額を貯蓄できます。

定期預金は解約しない限り引き出すことができないため、ついお金を使ってしまうことも防げます。

貯蓄していたお金を勝手に使われた

ふたりで貯めたお金を勝手に使われた場合、大きなトラブルになりかねません。

たとえば、共同口座で生活費を管理しており、同時にその口座で貯蓄をしている場合、相手が貯蓄していたお金を使ってしまうといったトラブルです。

また、共同財布で現金を管理しているときや、家族カードなどを渡しているときも、「自分が知らないときに、ふたりのお金を勝手に使われた」といったことが起こるかもしれません。

解決策

勝手にお金を使われないようにするためには、貯蓄のお金を使うときに相手に必ず相談するなどルールを決めておくのがおすすめです。

すでに口座からお金が引き出されていることがわかった場合、その時点では、実際にそのお金を使っているかどうか不明であるため、すぐに相手を責めるのは避けることが大切です。まずは、「◯月×日に△万円が引き出されたみたいだけど、何か心当たりはある?」などと、どんなことにお金を使ったのかを聞いてみましょう。

もし、趣味や交際費など意図しないかたちでお金を使われていた場合は、今後そのようなことはしないように伝えます。

いちいち相談するのは面倒、自由にお金を使いたいという場合には、家賃や水道光熱費、食費などの生活費部分だけを共通管理するようにしましょう。

それ以外の部分はそれぞれが自分の口座で管理するようにすると、いちいち相談する手間を省けます。

同棲のお金の管理に関するよくある質問

Q 収入差がある場合、同棲のお金の管理はどうするのがよいですか?

A 収入差がある場合、出費の割合を変えることで、収入が少ないほうが負担を軽減しやすくなります。

まずは、家賃や水道光熱費などがそれぞれいくらかかっているか可視化します。そして、収入が多いほうが金額が高い項目の支払うといった方法でお金を管理してみましょう。

Q 同棲カップルがクレジットカードを共有することはできますか?

A 1枚のクレジットカードを2人で使うことはできません。その理由は、クレジットカード会社の規約上、名義人しか使用できないためです。

クレジットカードの共有はできませんが、クレジットカードの「家族カード」を発行することで、共有と似たかたちで支払いができます。家族カードは、本カードがもつクレジットカードの利用代金と一緒に引き落とされるため、利用代金が引き落とされる口座を共同口座に設定すれば、クレジットカードの利用代金を管理しやすくなります。

また、同棲カップルや夫婦をターゲットとしたクレジットカードであれば、お互いが支出を管理しやすくなるでしょう。

Q 同棲中のお金の管理をアプリですることはできますか?

A 「家計簿アプリ」などを活用すれば、銀行口座の入出金やクレジットカードの利用明細を、お互いが閲覧できます。ログインが必要なクレジットカードの会員専用ページなどを閲覧しなくても、家計簿アプリで支出が確認できるようになります。

【監修者】氏家 祥美

FP事務所ハートマネー代表。ファイナンシャルプランナー、キャリアコンサルタント。新婚夫婦からリタイアメント世代まで、幅広い年代のマネー、キャリアについて、中立な立場で相談に乗っている。FP歴20年超で、大学講師も務めるなど金融リテラシーの普及に努める。旅行好き。

※ この記事は、ミラシル編集部が監修者への取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。