NISA、やりたいけど……。先延ばしの心の壁、FPが払拭します!

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」と記載している部分があります。

※ 本文中に記載の保険に関する保障の条件は、保険会社によって異なります。詳しくはご加入の保険会社にお問い合わせください。

毎年一定金額の範囲内で投資信託などの金融商品を購入し、得られる利益が非課税になる「NISA」。その言葉を目や耳にし、気になりながらも、「いずれ」「そのうち」と先延ばしにしていませんか? 「手続きが面倒では?」「本当に得なの?」など、その理由はいろいろありますよね。

今回は、はじめたほうがいいとは思いつつはじめられない、そんな3人に躊躇している理由を打ち明けてもらいました。そしてその壁を取り払うべく、ファイナンシャルプランナー(FP)の豊田眞弓先生に、はじめ方や制度について解説していただきます。

はたして、3人は「心の壁」を取り払い、NISAへの一歩を踏み出せるのでしょうか?

※ 記事中のキャラクターはすべてイメージです。実在の人物とは関係ありません。

目次

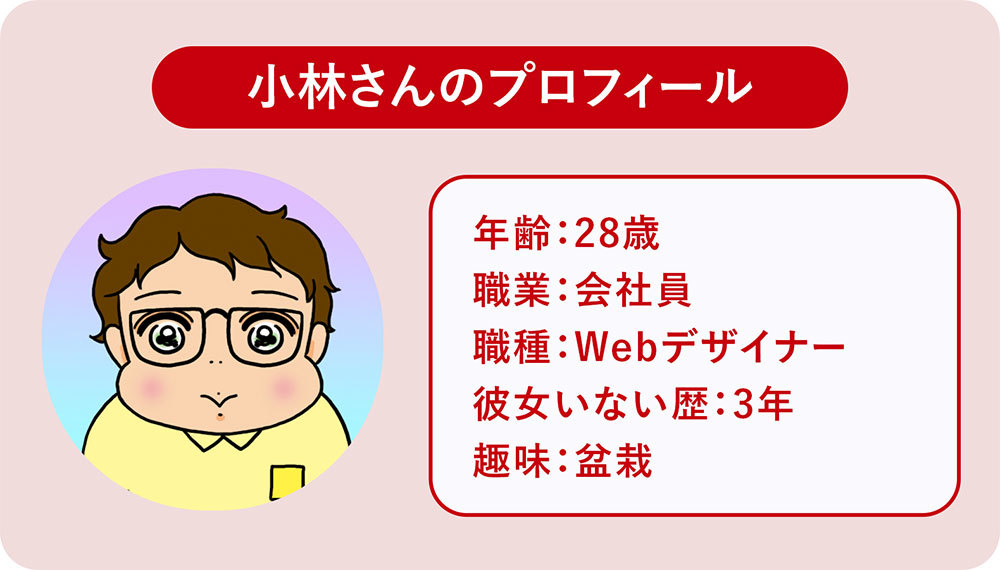

- 「手続きが面倒そう……」何からはじめていいかわからない小林さん(仮名)。

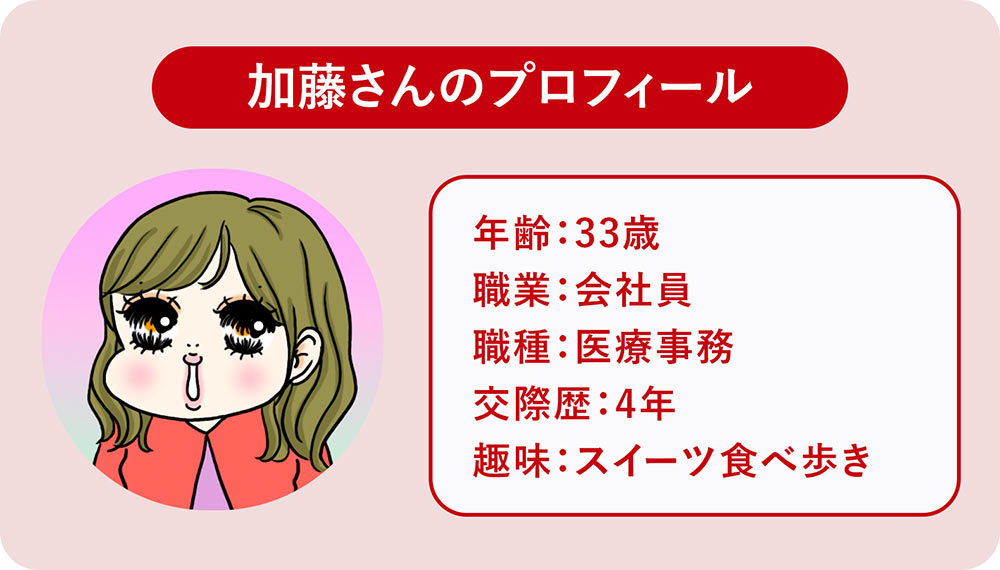

- 「何を選べばいいの?」はじめるのが不安な加藤さん(仮名)。

- 「ほかにいい方法があるのでは?」優柔不断な吉田さん(仮名)。

- 20代~30代から将来に備え、少額からはじめよう。

- 将来のためのお金には貯蓄や個人年金保険なども組み合わせる。

- 【まとめ】資産形成は、若いときにはじめるからこそうまくいく。

「手続きが面倒そう……」何からはじめていいかわからない小林さん(仮名)。

小林さんが語る、踏み切れない理由。

小林:NISAねぇ。気になってはいるんですよ。でも、何からはじめればいいのかがわからなくて。ネットで調べればいいんでしょうけど、どこで口座開くのか比較検討して、申し込みに必要な書類を集めて……と考えると、ハードル高いなぁって思っちゃうんですよ。平日に会社休んで手続きっていうのもねぇ。

金融機関は変更可能!そこにこだわる必要なし!

NISAを利用するにはまず、銀行や証券会社、投信会社などに口座を開設してからNISA口座をつくる必要があります。小林さんはどこで開設すべきか悩んでいますが、すでに口座を持っている銀行、証券会社などにNISA口座をつくるのはどうでしょう。

証券会社に口座はないけれど、将来的に「株式での投資も考えたい」なら、これを機に証券会社に口座をつくり、NISA口座を開設するのもいいでしょう。後述しますが、ネット証券なら、口座開設の手続きはオンラインですぐに完了します。

証券会社に口座を開設する場合、選ぶポイントとしては、「選べる投資信託の数が多い」「国内株のほか外国株も買えるかどうか」「売買手数料が無料か有料か」「サイトの使い勝手がよい」「ビギナーのためのコンテンツがある」などさまざま。どのような投資を行いたいかによっても異なります。

口座選びを慎重に行おうとしすぎてはじめられない場合は、あまり悩み続ける必要はなし! 「使い勝手が悪い」と思えば、多少の手間はかかりますが、あとから金融機関を変えることもできます。

参考:金融庁「NISAを知る」

口座開設はオンラインでできる!

証券口座の開設は、オンラインでもできます。開設の流れは金融機関によって異なるので一概に言えませんが、考えているほど大変ではありません。わざわざ役所の窓口で発行してもらうような書類もありません。

必要なのは、マイナンバーカードや運転免許証、パスポートなどの「本人確認ができるもの」とマイナンバー(個人番号。マイナンバーカードを持っていない場合)。フリマアプリの本人認証くらいの手間だと考えてOKです。

とはいえ、小林さんのように初めて証券会社に口座を持つ場合、つまずきがちなのが、口座を開設するときかもしれませんね。証券口座には主に特定口座と一般口座があり、特定口座には「源泉徴収あり」「源泉徴収なし」が選べます。

特定口座と一般口座の特長

| 特定口座 (源泉徴収あり) | ・証券会社が年間の損益計算をしてくれる ・納税も代行してくれるので確定申告の必要なし |

| 特定口座 (源泉徴収なし) | ・証券会社が年間の損益計算をしてくれる ・証券会社が発行する「年間取引報告書」を参考に自分で確定申告をする |

| 一般口座 | ・自分で年間の損益計算をし、確定申告をする |

一部例外はありますが、はじめての方には「特定口座・源泉徴収あり」をお勧めします。

「何を選べばいいの?」はじめるのが不安な加藤さん(仮名)。

加藤さんが語る、踏み切れない理由。

加藤:NISAって何かに“投資”するんですよね? 投資だからリスクはないわけじゃないでしょうし、やっぱり大損はしたくない。どう選べばいいかよくわからないです。ていうか今、投資をはじめるのはどうなんですかね? NISAをはじめるタイミングってあるんでしょうか。

つみたて投資枠の対象商品は金融庁の基準をクリア済み。

たしかに、投資初心者にとって投資先選びは難関に感じるかもしれません。ここからは、初心者がはじめやすい「つみたて投資枠」について説明しますね。

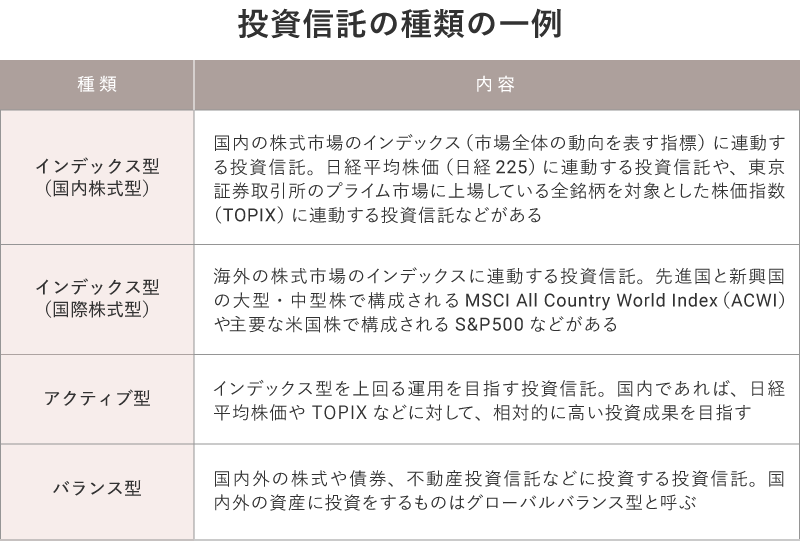

つみたて投資枠では、その金融機関が扱っているつみたて投資枠用の投資信託や、東京証券取引所などの金融商品取引所に上場している投資信託(ETF)の中から選んで積立投資します。投資信託にはさまざまな種類があり、以下に一例を挙げます。

豊田先生への取材をもとにミラシル編集部にて作成

参考:金融庁「つみたて投資枠対象商品届出一覧(対象資産別)」

特定の指数に連動する「インデックス型」はわかりやすく、手数料が低めに設定されています。インデックス以外には、インデックス型を上回る運用を目指す「アクティブ型」もあります。アクティブ型は比較的手数料が高めです。株だけでなく債券、不動産などで運用する「バランス型」もあります。

もちろん投資ですから“絶対安心”はありません。加藤さんは、損するかもしれないので踏み切れないようですが、つみたて投資枠の対象となる投資信託は大前提として、金融庁の基準をクリアして登録されたものです。

つみたて投資枠でラインアップされているのは、手数料が低水準であるなど、金融庁の基準を満たした分散・長期・積立投資に適した投資信託・ETFです。その中から、「どこの国に期待(投資)したいのか?」という基準で選んでみてはどうでしょうか。

たとえば、日本の企業に投資したいなら「日経225」や「TOPIX」に連動した投資信託を、全世界に投資したいのであれば「MSCI」、米国に投資したいなら「S&P500」など。それでも「決められない……」という人は、毎月1万円を、日経225インデックス型に4,000円、MSCIインデックス型に4,000円、S&P500インデックス型に2,000円などと分散させる方法もあります。

ただ、自分でとことん納得して商品を選ぼうなんて考えていたら、時間がどんどん過ぎてしまいます。はじめてからのほうがいろいろと考えられるものです。

参考:

投資信託の積み立てはいつでもはじめどき!

株式投資は「安いときに買い、高いときに売る」のが基本です。しかし、積立投資はいつはじめても同じ。株価が低いときは、同じ金額で「口数がたくさん買える」という意味ではじめどきですし、株価が高いときは「成長の勢いがある」という点ではじめどきです。つまり、いつでも「今」がベストタイミングです。

むしろ「インフレからの資産防衛」を考えれば、早めにはじめるのをお勧めします。インフレになって、物価が年3%上がったら、100万円の貯金の価値は約97万円に減ってしまいます。

預貯金だけに頼っていると、資産の価値はどんどん減る一方。投資は元本割れのリスクがあるといわれますが、預貯金にはインフレリスクがあることも覚えておきましょう。

「ほかにいい方法があるのでは?」優柔不断な吉田さん(仮名)。

吉田さんが語る、踏み切れない理由。

吉田:元本割れのリスクがあるって、どうなのかなって思うんです。どうせ、リスクをとって投資をするなら、どーんと増えてほしいじゃないですか。ま、そんなリスクもとりたくないけど。NISAでなくても、もっと別のお金の育て方があるような気がするんです。

月2万円、想定利回り3%で20年後は656万円!

吉田さんは、「投資してもあまり増えないこと」がはじめられない理由のようですね。

金融庁のホームページでNISAの資産運用シミュレーションができるので、ちょっとやってみましょう。

2万円を利回り3%で積み立てた場合、3年間でプラス3万2,000円です。そのまま10年続けるとプラス39万5,000円、20年間続けると元本480万円が656万6,040円。プラス176万6,040円になります。

参考:金融庁「NISA特設ウェブサイト 資産運用シミュレーション」

分散&長期&積立投資でリスクを最小限に。

投資には元本割れのリスクがありますが、つみたて投資枠には投資のリスクを軽減する要素が含まれています。それが「分散・長期・積立投資」です。

そもそも投資信託という金融商品そのものが分散投資をしたものですが、「つみたて投資枠」は、長期のスタンスで、月々、積立投資を行うわけです。そのうえで、NISAでは運用益に税金がかからないという税制優遇が受けられます。

慎重すぎる吉田さんのために、続けるコツを少しお話ししますね。運用をはじめたら、たまには運用状況をチェックしてみましょう。マイナスなときは忘れてもいいですが、プラスだったら利益が出るよろこびを味わえます。また、いずれにしても、投資対象や社会情勢に興味がわくことでしょう。

もし積み立てをしているファンドの値段(基準価額)が下がってきたら……原因を考えてみて、商品自体に問題がなさそうなら、逆に「口数を増やせるチャンス!」ととらえましょう。

参考:

20代~30代から将来に備え、少額からはじめよう。

いかがですか? 「手続きが面倒」「投資先の選び方がわからない」「もっとほかの方法があるのでは?」という「NISAがはじめられない壁」は取り払われましたか?

今は想像がつかないかもしれませんが、会社をリタイアしたあとの生活は意外に長いもの。退職金だけでは老後資金は足りなくなるかもしれません。人生を豊かに過ごすためには資産寿命を長寿化させる必要があります。NISAは資産寿命を延ばすための、有効な手段の1つだと思います。

20代~30代だと、まだまだ投資に回せるお金は少ないでしょう。その点、NISAのつみたて投資枠は、金融機関によっては100円からはじめることができます。少額からでもスタートしてみてはどうでしょう。

将来のためのお金には貯蓄や個人年金保険なども組み合わせる。

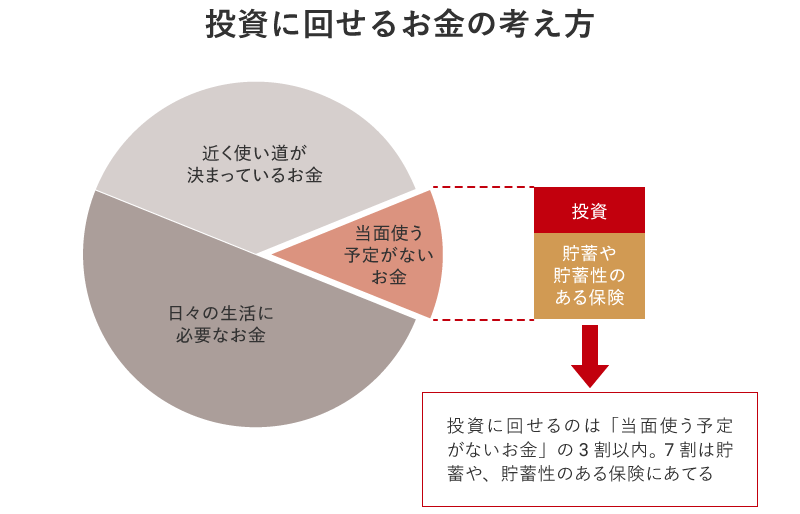

「できればある程度の額を投資したいけど、毎月どれくらい回せるの?」という人もいるかもしれませんね。

投資に回せるお金は、食費・住宅費・光熱費のほか貯蓄性のある保険以外の保険料、医療費など急な出費のための予備費を含めた「日々の生活に必要なお金」、車の購入や子どもの教育費など「近く使い道が決まっているお金」を除いた「当面使う予定のないお金」の3割以内と考えましょう。

この基本を守っていれば、万が一、投資でマイナスが出た場合でも、将来の生活に支障をきたすことはないでしょう。

豊田先生提供の資料と取材をもとにミラシル編集部にて作成

定期預金や財形貯蓄は「当面使う予定のないお金」から出しますが、投資に回せるお金とは別ものとします。たとえば子どものための教育資金を備える場合、預貯金・貯蓄性のある保険・個人向け国債などを当面使う予定のないお金の7割で、3割以内をNISAのつみたて投資枠などで準備するといった具合です。

老後資金、そのほかのお金を備えるためには、個人年金保険もあります。個人年金保険は低リターンではあるものの、個人年金保険料控除が活用できるほか、将来のための資金を準備することができます。

※ 個人年金保険は解約すると、多くの場合、解約返還金額が払い込んだ保険料の総額を下回ります。

【まとめ】資産形成は、若いときにはじめるからこそうまくいく。

若いうちに資産形成をはじめれば運用期間が長くとれます。そのぶん複利効果も大きくなるので、時間をかけて資産を育てることができます。たとえ一時的に元本割れになったとしても、長期のスタンスでいれば、十分、リカバーする時間もあります。

「時間」は若い世代の最大の特権であり、強力な味方です。「時間のメリット」を利用しないのは、お金を育てるチャンスを自ら捨てているようでもったいない! リスクのとりすぎにも注意しながら、複数の金融商品を組み合わせつつ、若いうちから資産形成を考えてみてはいかがでしょう。

イラスト/腹肉ツヤ子

豊田 眞弓

FPラウンジ代表。経営誌やマネー誌のライターを経て、1994年より独立系ファイナンシャルプランナーとして活動。個人相談や講演のほか、ウェブサイト・雑誌などに多数のマネーコラムを寄稿。「子どもマネー総合研究会」「親の介護・相続と自分の老後に備える.com」を主宰。亜細亜大学等で非常勤講師も務める。

※ この記事は、ミラシル編集部が取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ 税務の取り扱いについては、2023年12月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。