投資の勉強、難しい?面倒くさくない?FPが疑問を解消します!

投資の勉強をはじめてみたいけれど、いろいろな疑問がわいてなかなか最初の一歩を踏み出せない人は多いでしょう。

第一生命経済研究所が行った「投資に対するイメージ」の調査でも、「資金に余裕がある人がやること」「リスクがあって怖い」「専門知識がある人がやること」など、投資へのハードルの高さを表すようなイメージが上位を占めました。

そこで、お金とキャリアの両面から相談者をサポートし、大学でもキャリア・ファイナンス関連科目の授業をもつファイナンシャルプランナー(FP)の合田菜実子さんに、投資初心者が抱えがちな疑問に答えていただきました。

参考:第一生命経済研究所 ビジネス環境レポート「投資に対するイメージと投資経験との関係」

目次

- Q 投資の勉強、どうやってはじめればいい?

- Q 勉強しながら投資もしたい。投資先の選び方は?

- Q 勉強してもお金に余裕がない。それでも投資をはじめられる?

- Q 「投資は怖い」というイメージから、二の足を踏んでしまう。

- 投資信託での投資シミュレーション。

- 投資の勉強のために押さえておきたいこと。

- 【まとめ】若いうちにはじめるのが◎。勉強しながら少しずつ投資してみては?

Q 投資の勉強、どうやってはじめればいい?

「投資の知識がなく、そもそも勉強の仕方もわかりません。何から手をつけたらいいでしょうか?」

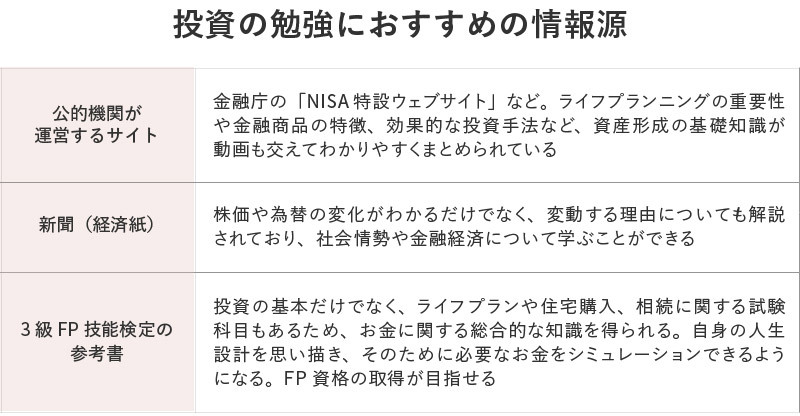

投資初心者におすすめの勉強方法。

投資の勉強では、たしかな情報を得ることが何より重要です。おすすめの情報源を紹介します。

以下の参考と取材をもとにミラシル編集部で作成

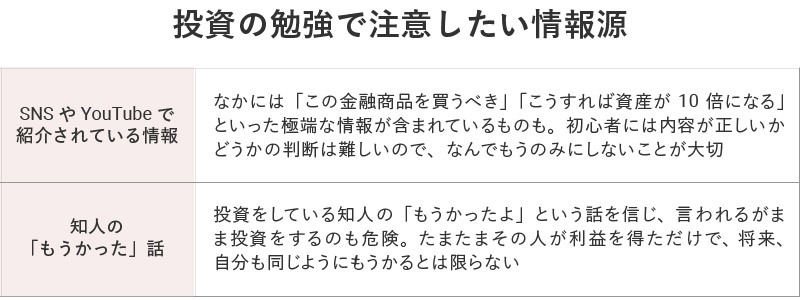

投資の勉強にありがちな失敗!「おいしい」話に気をつけよう。

手軽にいろいろな情報が手に入るので、初心者ほど不正確な情報を信用してしまいがちです。以下のような情報にあたったときは、「本当に?」と冷静に判断しましょう。

取材をもとにミラシル編集部で作成

Q 勉強しながら投資もしたい。投資先の選び方は?

「いろいろな金融商品があって選べません。自分に合った投資先をどうやって決めればいいのでしょう」

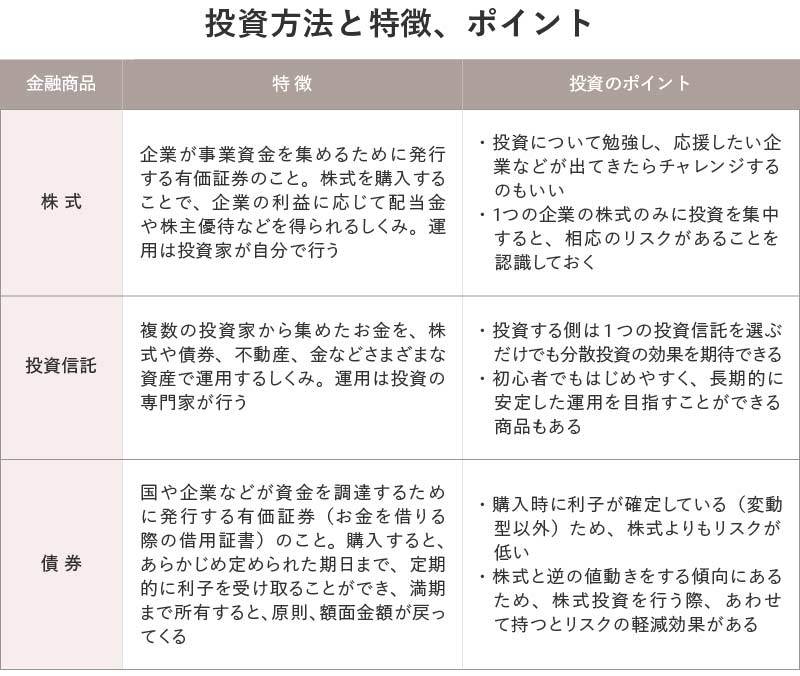

まず株式・投資信託・債券の特徴を知ろう。

金融商品の代表例が、株式・投資信託・債券の3つ。その主な特徴とポイントを挙げました。自分に合った方法を選んでみてください。

以下の参考と取材をもとにミラシル編集部で作成

参考:

Q 勉強してもお金に余裕がない。それでも投資をはじめられる?

「投資はお金をもっている人がやるというイメージ。もちろん預貯金だけでは将来が不安だけど、勉強しても投資に回すようなまとまったお金がありません」

投資は、大きな金額を元手に大きな利益を得ることではない。

「まとまったお金をドーンと投じて大きな利益を得るのが投資」というイメージがあるようですね。まず、投資に対する誤解を解いていきましょう。

投資とは、「自分の資産(お金)を未来の豊かさのために投じること」です。具体的には、特定の金融商品にお金を投じて、その運用利益を得るという行動。短期間で大きな利益を得るという投資の仕方もありますが、着実に資産を増やす目的で行うのが健全な投資だと考えます。

投資に不慣れな人は、投資といえば株価チャートを見ながら株を売り買いする様子を想像してしまうかもしれません。これは株式の短期売買のイメージに近く、「機会に投じる」と書いて「投機」と呼ばれます。企業分析や値動きの勉強などを行ったうえでやるのはいいですが、基本的にはリスクが大きいので初心者にはおすすめはしません。

投資を行っている人のほとんどは、長期的に資産を運用しています。毎月定額で金融商品を積立購入し、長く運用していくという方法です。一日中パソコン画面に張り付く必要もなく、フルタイムで働いている人でもできます。

投資は、預貯金と違って元本が保証されないリスクはありますが、長いスパンで見ることが大切です。世界経済の10年先、20年先を考えたとき、基本的には右肩上がりで成長していくと考えられ、同時に、お金の価値も成長していくと予測されます。その流れに乗って資産を育てるのが投資なのです。

投資は少額からでもできる!

近年は、少額からでも投資ができるようになってきています。

たとえば、金融商品の1つである投資信託は、100円単位から購入できる商品があります。若い人でも、月に数千円程度であれば、飲み代や映画のチケット代くらいなので、投資に回すのは難しくないはず。このくらいの金額であれば、たとえ値下がりしたとしても、いきなり全財産を失うようなことはありません。

投資のしくみや値動きに慣れるという意味で、少額からはじめてみるのもおすすめです。

Q 「投資は怖い」というイメージから、二の足を踏んでしまう。

「リスクが怖くて、なかなか一歩を踏み出せません。投資は、預貯金と違って元本が保証されないですよね。資産は増やしたいけど、損はしたくないので……」

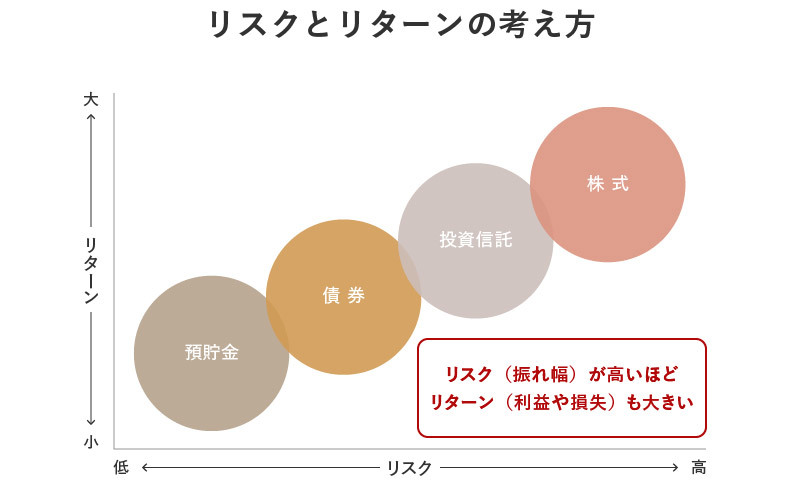

高いリターンを求める商品はリスクも高い。

大学で教えている学生の中にも「投資したら、お金がなくなるのでは?」と考えている人が結構います。投資は、リスクだけでなくリターンとの関係で見ることが大切です。

投資におけるリスクとは、投資に対する利益や損失の振れ幅のこと。リターンは運用の結果の利益や損失のことです。このリスクとリターンは比例する傾向があります。リスク(振れ幅)が高いほどリターン(利益や損失)も大きいということです。

元本が保証される預貯金は、リスクも低くリターンも小さくなります。預貯金と比べるとリターンが大きい債券は、リスクもやや高くなります。株式はさらに大きいリターンを得られる可能性がある一方、暴落するリスクも秘めています。株式や債券を組み合わせた投資信託は、債券と株式の間に入るイメージです。ちなみに、ローリスクハイリターンの金融商品はありません。

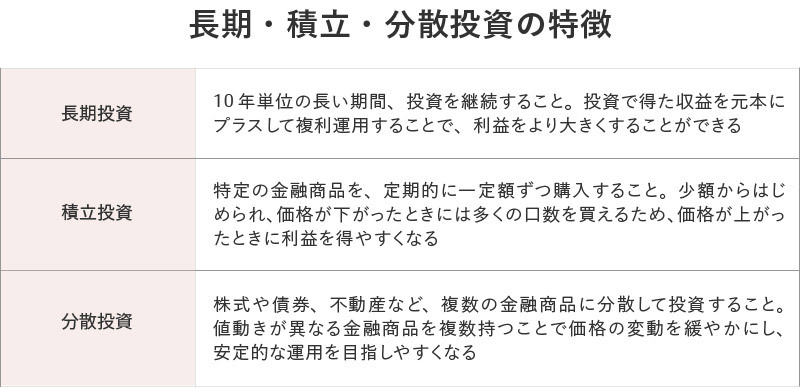

「長期・積立・分散」投資でリスクを抑えよう。

投資では、元本割れ(投資した金額よりも減ってしまうこと)のリスクはあります。ただし、そのリスクを抑える方法はあります。「長期・積立・分散」投資の実践です。

以下の参考と取材をもとにミラシル編集部で作成

投資信託での投資シミュレーション。

実際に投資を行うと、どのくらい増えるのか気になりますね。金融機関が提供しているシミュレーションを使うと、およその金額がわかります。一例として、金融庁「NISA特設ウェブサイト」の「つみたてシミュレーター」を例に、以下の条件で試算してみました。

| 毎月の積立金額:1万円 想定利回り:年率3% 積立期間:20年 |

元本は、1万円×12か月×20年=240万円です。20年積み立てし、年率3%で運用できた場合、運用資産額は328万円で、88万円の利益が出るという結果が出ました。ほかの金融機関が提供している簡易のシミュレーターを使っても同様の運用資産額になりました。収入が増えた際に積立額も増やしていくと、さらなる利益につながる可能性があります。

ただし、シミュレーションは過去の実績を基に試算されたものです。実際の数値とは異なりますし、将来、必ずその金額が保証されるというわけではありません。あくまで目安として利用しましょう。

参考:金融庁「NISA特設ウェブサイト」「つみたてシミュレーター」

投資の勉強のために押さえておきたいこと。

投資の勉強をはじめようと考えている人は、それだけで投資への一歩を踏み出しているといえます! 実際に投資しようというときに、「これだけは押さえてほしい」というポイントを紹介しますので、参考にしてください。

5年~10年使う予定のないお金を投資に回す。

安定的な運用が見込める投資信託であっても、元本が保証されるわけではありません。日々の生活で使うお金や、車の購入、住宅購入の頭金など近い将来に使う予定があるお金は確保しておくこと。使う予定がないお金を投資に回しましょう。

値下がり時にあせって売らない。

値下がりしたタイミングで売ってしまうと、損する可能性が高くなります。10年、20年先まで見据えて運用する場合、下がるときもあれば上がるときもあります。数か月単位の値動きに、あまり左右されないようにしましょう。

若いうちだからこそ、資産を育てられる。

着実に資産を育てるコツは、時間をかけることです。20代~30代で老後資金を準備しようと考えた場合、60代になるまでの30年~40年は投資を継続できるといえます。当初は毎月3,000円を積み立てたとしても、徐々に積立額を増やしていけば、老後に備えることは決して難しくはないでしょう。

【まとめ】若いうちにはじめるのが◎。勉強しながら少しずつ投資してみては?

投資は、自分の未来を豊かにするための行動です。たしかな情報を得て経験することで、リスクは軽減できます。着実に資産を育てるためには、早めのスタートが肝心。若いうちにはじめてみてはいかがでしょう。

写真/PIXTA イラスト/オオカミタホ

【監修者】合田 菜実子

ファイナンシャルプランナー・キャリアコンサルタント

2006年CFP(R)資格取得後、2007年にFPとして独立。お金とキャリアの両面からサポートできる専門家として、女性向けマネーセミナーや教育資金セミナー、企業研修などを行う。著書に『子育て主婦が知っておきたいお金の話』(経法ビジネス新書)、『18歳までに知っておきたいお金の授業』(シーアンドアール研究所)など。

※ この記事は、ミラシル編集部が取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。