ライフイベントでかかるお金は?3ステップでできるプランニングも!

20代・30代は結婚・出産・マイホーム購入など、ライフイベントを経験する人が多くなる時期。同年代の様子を見て、自分の将来にどんなライフイベントが控えているのか、そのために現在の貯蓄で足りるのか気になっている人もいるのではないでしょうか。ライフプランを立てて見通しを持っておけば、計画的に貯蓄できるようになり、今後の人生に対する不安を軽減できます。

そこで今回は、ライフプランに関する相談を多数受けている、ファイナンシャルプランナー(FP)の八木陽子さんに、具体的なライフプランの種類や、それぞれにかかる費用、ライフプランの立て方について解説してもらいました。

目次

- ライフイベントと、その費用を知る重要性。

- 想定しておきたいライフイベント【年代別】

- 3ステップでライフプランを作成する。

- モデルケースで考える、ライフイベントと生涯で必要な金額。

- 希望するライフイベントを書き出して、ライフプランを立ててみよう。

ライフイベントと、その費用を知る重要性。

一般的に、人生での“貯めどき”は3つと言われています。1つ目はお金を自由に使える独身の時期、2つ目は子どもが小さいとき、3つ目は子どもが独立したあとです。

しかし、「独身時代は将来への実感が湧きづらいこともあって、お金に対して無頓着な人が多い」と八木さんは話します。

「結婚して初めて家計を意識する人は珍しくありません。特に実家暮らしの人は家賃などもかからないためお金が貯まりやすいのですが、家計簿などで管理している人は少数派。貯めどきを逃している人が多い印象です。

早いうちからライフイベントとそれにかかる費用を知り、結婚・子どもの有無・住宅購入などの未来の可能性を視野に入れることで、今の生活を見直して無駄遣いにブレーキをかけるきっかけにもなります」(八木さん)

なお、人生でもっともお金がかかる「人生三大資金」と呼ばれる出費は、子どもの教育費、住宅購入費、老後資金です。それぞれにかかるお金が必要になることを知っておくだけでも、日々の家計管理のモチベーションがあがるでしょう。将来困らないためにも、先の人生を見通して考えてみることが大切です。

想定しておきたいライフイベント【年代別】

年代別に想定しておきたい主なライフイベントと、費用の目安は以下の通りです。

| 年代 | ライフイベント | 金額の目安 |

| 20代~30代 | 結婚 | 約327万1,000円(挙式・披露宴・ウェディングパーティー) |

| 30代~40代 | 出産 | 約48万2,000円(正常分娩のみ) |

| 子どもの教育(幼稚園~高校) | 約540万円~1,780万円 | |

| マイホーム購入 | 約4,903万円(土地付き注文住宅) | |

| 40代~50代 | 子どもの大学進学 | 約242万円(国立大学) 約474万円(私立大学) |

| 住宅のリフォーム | 約137万円 | |

| 60代 | 退職後の生活 | 月約25万円(65歳以上・夫婦のみ) 月約14万5,000円(65歳以上・単身) |

| 介護 | 約507万円 |

続いて、それぞれの年代について詳しく解説していきます。

20代~30代:キャリア形成と自立の時期。

20代のライフイベントは主に就職・結婚です。就職を機に独立し、1人暮らしをはじめる人もいるでしょう。結婚における挙式・披露宴・ウェディングパーティーの平均総額は約327万1,000円。ご祝儀総額の平均は約197万8,000円で、カップルの自己負担額平均は約153万7,000円となっています。挙式や披露宴などを希望する人は、まずは最低限この金額を貯めることが目標です。

30代~40代:家族と安定の時期。

「30代から40代は、出産・育児・マイホーム購入など大きなお金が動くライフイベントを経験する人が多くなる時期です」(八木さん)

出産費用の平均は、正常分娩のみであれば48万2,294円です。幼稚園から高校までにかかる学習費はすべて公立に通うならば約540万円、すべて私立であれば約1,780万円。進路選択によってかなり差が開きます。

マイホーム購入に必要な資金は、新築ならマンションで平均約5,245万円、土地付き注文住宅約4,903万円、中古ならマンションで約3,037万円、戸建て約2,536万円となります。ただし、住宅に関しては地域によって相場が異なるので、あくまで目安として考えましょう。

参考:厚生労働省「出産費用の見える化等について」(2023年)

参考:文部科学省「令和3年度子供の学習費調査の結果を公表します」

参考:住宅金融支援機構「2023年度 フラット35利用者調査」

40代~50代:子どもの独立と自分の時間。

子どもが成長して、大学進学や就職を考えるようになります。大学にかかる費用は、入学料と授業料だけで国立大学生の場合は4年間で約242万円、私立大学の場合は4年間で約474万円です。私立医歯系で6年間の大学であれば、実験実習料などにより金額はもっと高くなります。

また、1人暮らしの場合は家賃や生活費もかかってくることになります。まとまったお金が必要になるため、子どもが小さいころから計画的に貯蓄をしておくことが大切です。

新築一戸建てのマイホームを購入した人は10年以上たつとリフォームが必要になることが多いです。リフォーム資金の平均は約137万円。突然の出費に焦らないためにも、備えておけるとよいでしょう。

「子どもの独立が見えてくると、自分の老後にも目を向けられるようになります。『リタイア後に海外旅行に行きたい』、『老後に豊かな生活をしたい』など自分の希望にあわせて、この時期から老後の準備をはじめておけると安心です」(八木さん)

参考:文部科学省「私立大学等の令和5年度入学者に係る学生納付金等調査結果について」

60代以降:退職と老後の生活。

60代以降は、仕事を退職したり、介護が視野に入ってきたりと、老後の人生を歩んでいくことになります。老後の生活費用は夫婦で1か月約25万円、単身で約14万5,000円が平均額となっています。

介護費用は、一般的な介護期間が平均61.1か月、介護費用の平均が月額約8万3,000円となっています。それらをかけあわせた約507万円が、介護に必要な金額の目安と言えるでしょう。

「健康に過ごせる期間が長ければ、そのぶん生きがいを得ながら働いて収入を得ることもできます。また、医療費や介護費も少なく済むので、貯蓄を切り崩さなくても生活できます。長い目で見たときの自分の働き方や、健康寿命を延ばすためにできることなども、若いうちからぜひ考えてみましょう」(八木さん)

参考:総務省統計局「家計調査年報(家計収支編)2023年(令和5年)」

参考:公益財団法人生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」

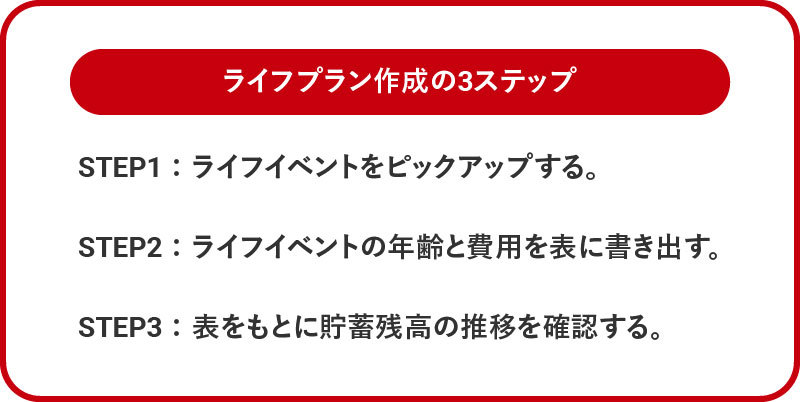

3ステップでライフプランを作成する。

具体的に自分の人生で必要になる金額の目安を知るために、ライフプランを作成してみましょう。3つのステップを順に解説していきます。

STEP1:ライフイベントをピックアップする。

結婚・出産、車やマイホーム購入、子どもの教育費、退職の時期など、それぞれの年代で自分が希望するライフイベントを挙げましょう。

STEP2:ライフイベントの年齢と費用を表に書き出す。

今の年齢から90歳~100歳ごろまで1年刻みの表を作り、収入・生活費など固定の支出、ライフイベントとそれにかかる金額・貯蓄額などを書き出します。

STEP3:表をもとに貯蓄残高の推移を確認する。

収入の合計と支出の合計を差し引いて年間収支を出し、貯蓄残高の推移を確認しましょう。ライフイベントに必要な金額が足りなかったり、老後に赤字になることがわかれば、現在のお金の使い方を見直したり、退職時期を遅くしたりするなど、ライフプランを見直すきっかけになります。

モデルケースで考える、ライフイベントと生涯で必要な金額。

3つのステップを踏まえて、実際にライフプランを作成してみましょう。今回は独身と結婚予定のカップルという2つのモデルケースでライフイベントと必要な金額を考え、それぞれについて八木さんにアドバイスしてもらいました。

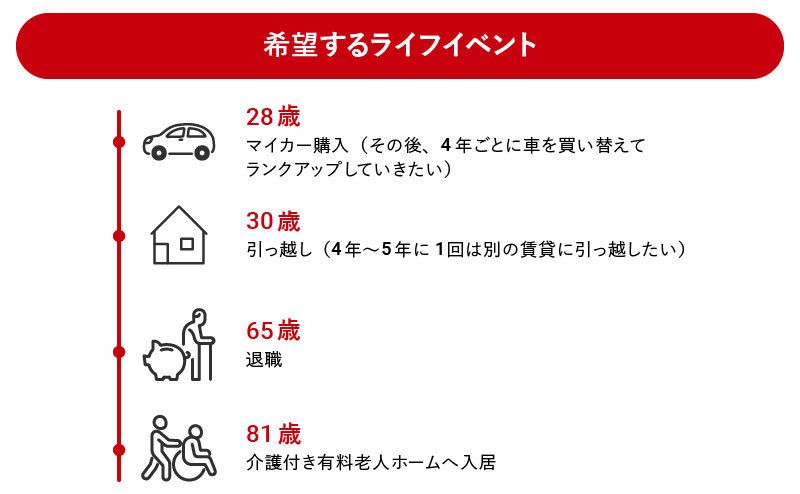

ケース1:独身(1人暮らし)

プロフィール

| ・25歳男性、会社員 ・首都圏近郊の賃貸に1人暮らし ・車が好きでマイカーでのドライブを最優先にしたいので、結婚やマイホームは考えていない ・実家への帰省や連休などでの旅行で年間60万円程度使っている ・資産形成などは特にしていない |

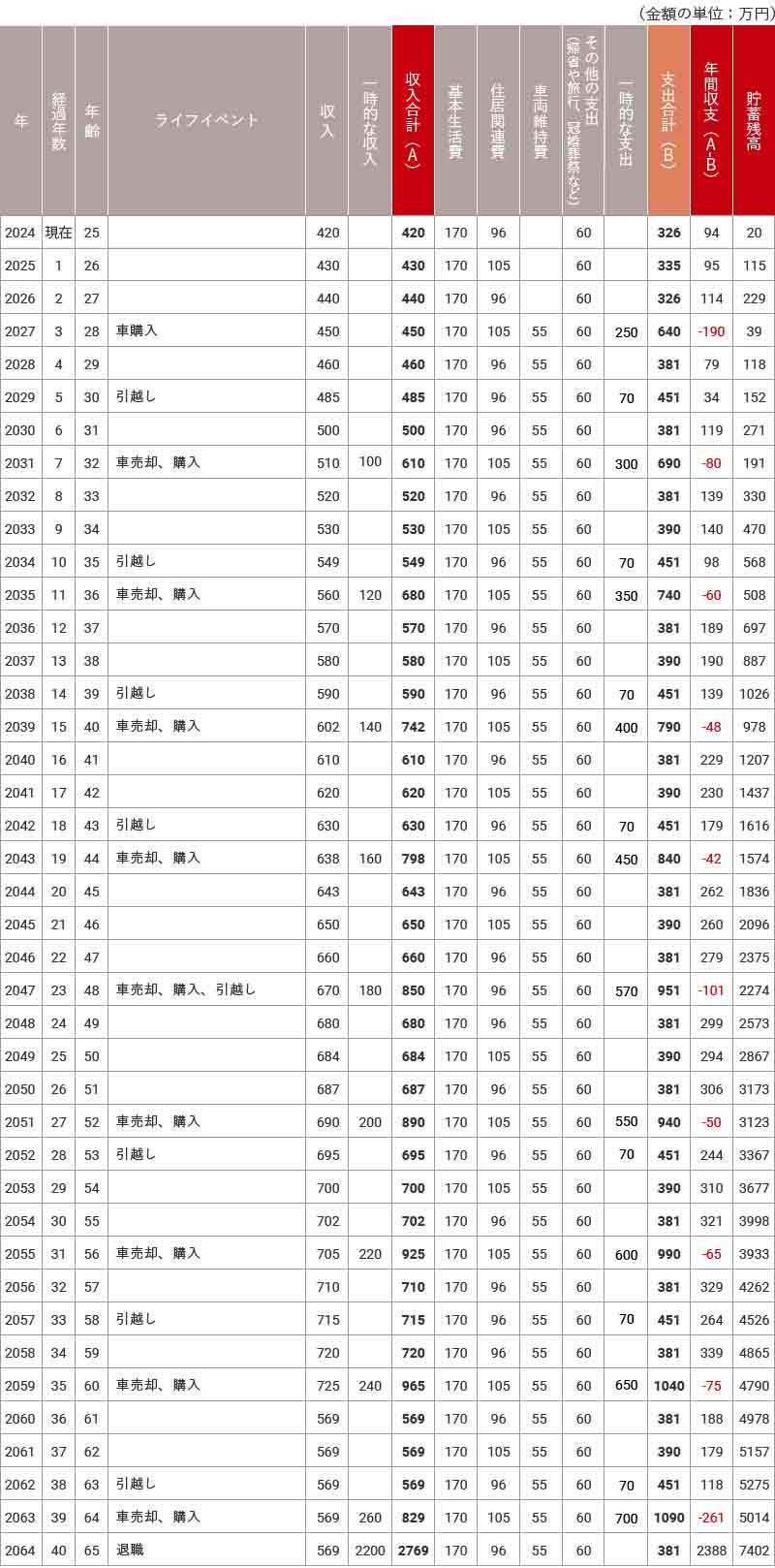

上記を踏まえて25歳~100歳までのライフイベントとお金の流れを書き出しました。なお、本来は物価上昇を考慮して、基本生活費などの支出は年1%ずつ上昇した金額を記入しますが、今回はわかりやすくするため反映していません。

働いている期間の収支は問題なく、定期的に引っ越しや趣味の車関連で大きめの出費はあるものの、貯蓄残高が十分にあることがわかります。では、退職後の収支を見てみましょう。

お金の流れを見ると、65歳ごろから収支に赤字が目立つようになります。

「こちらのモデルケースのように、若いうちのキャッシュフローには問題がなくても、老人ホームなど老後に多くのお金がかかれば簡単に赤字に転落します。大きな病気や働けなくなるリスクも考えておく必要があるでしょう。

独身の場合は、年間手取り収入からの貯蓄割合の平均が、20代は18%、30代は17%なので、可能であれば手取りの20%を貯蓄にまわすと決めてもいいかもしれません。老後のことを想定して資産形成をはじめたり、趣味への向き合い方を考えたりするなど、長い人生を見据えて貯蓄を確実にふやすことを目指しましょう」(八木さん)

参考:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査]令和5年調査結果」)

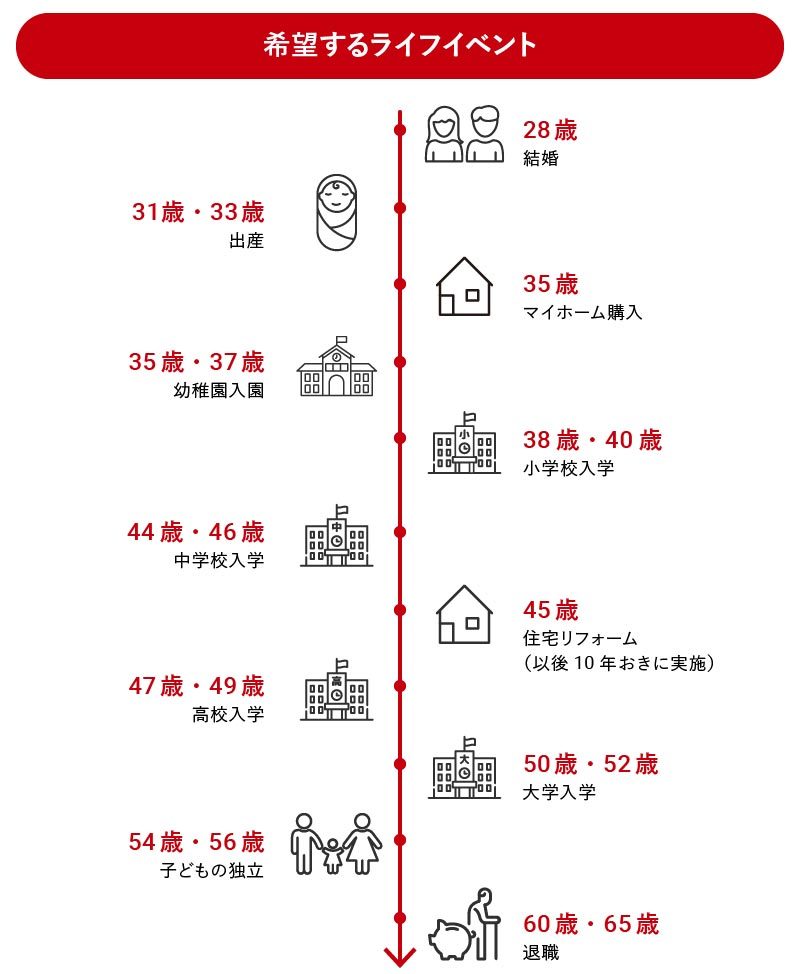

ケース2:結婚予定のカップル

プロフィール

| ・数年後に結婚を考えている25歳同士のカップル ・2人とも会社員で、女性は60歳まで、男性は65歳まで働きたいと考えている ・首都圏近郊の賃貸で同居中。将来は首都圏近郊でのマイホーム購入を検討している ・子どもは2人希望。教育には力を入れたいと考えているので、幼稚園から大学まで私立に進むことを視野に入れたい ・実家への帰省や連休などでの旅行で年間50万円程度使っている ・資産形成などは特にしていない |

これをもとに、カップル2人の25歳~100歳までのライフイベントとお金の流れを書き出しました。

共働きで夫婦の収入が安定しているので、順調にいけば子どもの教育費にお金をかけるなど、理想に沿った生活が送れそうです。

「ライフプラン上では順調に見えますが、一方で不測の事態にも備えておく必要があります。たとえば、共働きでも出産後は事情や気が変わって、夫婦のどちらかが時短勤務になったり、転職や退職をして収入が減ったりするケースは少なくありません。両親の介護が発生して、働き方を変える必要も出てくるかもしれません。

子どもの進路も大学から1人暮らしをしたり、大学院進学や海外留学などを希望したりすれば、もっとお金がかかります。家族の人数が増えれば、そのぶん、想定外の支出が増える可能性が高くなります」(八木さん)

妻の退職後は収支が赤字にはなっているものの、子どもたちの結婚や住宅購入の援助をしたとしても、老後の生活にはゆとりがありそうです。

「このモデルケースであれば、想定外の事態が発生しなければ、ゆとりのある生活が実現できそうです。

ただし、家族が多いぶん想定どおりに進むほうがまれだと考えましょう。さまざまなパターンを想定してライフプラン表を複数作成してシミュレーションしたり、家計管理を強化したりするなど、どんな事態が起きても対応できるよう備えておけるといいですね」(八木さん)

希望するライフイベントを書き出して、ライフプランを立ててみよう。

ライフプランを作成することで、長い人生でかかる費用の見通しを持てたり、ライフイベントに対する心構えができたりします。その計画をもとに貯蓄や投資を行えば、ライフイベントが予想外のタイミングで発生してもあわてずに対応できるでしょう。

将来に対する漠然とした不安を軽減するためにも、一度自分のライフプランについて考えてみてはいかがでしょうか。

写真/PIXTA

【監修者】八木 陽子

ファイナンシャルプランナー。

東京都在住。1男1女の母。出版社勤務を経て独立。2001年、ファイナンシャルプランナーの資格を取得後、マネー記事の執筆やプロデュース、セミナーなどの仕事を行う。2008年、家計やキャリアに関する相談業務を行う株式会社イー・カンパニーを設立。著書に『マンガでカンタン!お金と経済の基本は7日間でわかります。』(Gakken)など。

※ この記事は、ミラシル編集部が取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。