つらい過多月経に生理痛。原因は子宮腺筋症でした。【私の手術体験記#3】

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」と記載している部分があります。

※ 本文中に記載の保険に関する保障の条件は、保険会社によって異なります。詳しくはご加入の保険会社にお問い合わせください。

経血量が多く服を汚してしまう、生理中の貧血や下腹部痛がつらい、といった悩みを抱えている人は少なくないでしょう。そのまま我慢してしまう方も多いようですが、それらは病気のサインである可能性も。

3回にわたる本連載では、女性特有の病気と判明し入院・手術を経験された方にインタビュー。3回目の今回は、「子宮腺筋症」。42歳で子宮全摘手術をされた会社員の、らもたまさんに入院・手術当時を振り返っていただきました。

目次

- 婦人科を受診したきっかけは?手術までの経緯。

- 子宮全摘手術・入院をして感じた予想外のこと。

- もし自分が急に入院したら?そんなときに頼れる、第一生命の保険「ジャスト」。

- 誰でも病気になるリスクはある。事前に備える手段を考えておこう。

婦人科を受診したきっかけは?手術までの経緯。

過多月経から32歳で子宮筋腫を摘出し、36歳のときには子宮腺筋症の診断を受けた、らもたまさん。最初の手術から約10年後、42歳で子宮全摘という大きな決断をされました。

子宮腺筋症の主な症状は、ひどい生理痛や過多月経、不正出血などです。40歳以降に多いと言われるものの、若くして診断される人も少なくありません。

数日続くこぶし大の塊を含む経血。対策を試みるも……。

──以前から過多月経でかなり苦労されていた、とうかがいました。

もともと経血量が多くて、生理のたびこぶし大の塊が出ていました。それも2時間おきのペースで、3日間ほど続いていたんです。周期も短く月によっては2回生理がくるような感じで、常に貧血状態でした。

──月に2回も生理が! かなり生理は重かったんですね。

24歳で出産してから、さらにひどくなりはじめた気がします。年に1回会社の定期健診は受けていたのですが、さすがに異常だなと思って婦人科を受診。病院で2cm未満の筋腫が見つかり、32歳のときに筋腫を取る手術を受けました。

【医師監修】生理でこんな症状があったら婦人科へ! チェックリスト

| 毎回月経のたびに痛み止めが必要である | |

| 生理中以外にも下腹部痛が起きる | |

| 経血量が多い(生理用ナプキンが1時間もたない・日中も夜用ナプキンが必要・タンポンが1時間もたない) | |

| 経血量が少ない(ホルモン治療をしていないのに、月経日数が2日以内でおりものシートに付着する程度) | |

| 生理不順(周期が24日以下または39日以上、または月経が1週間以上毎回ずれる) | |

| 8日以上出血が続く | |

| 経血量が多い(100円玉程度の血の塊が毎回出る) |

──手術を受けて症状は緩和されましたか?

はい。たしかに大きな塊は出なくなったのですが、それでも量は多いままでしたね。気をつけないと漏れてしまうので、スケジュールも立てづらくて。貧血も改善されませんでした。

でも当時は、命に関わるものではないからと半ば諦めていました。生理期間だけ我慢すればいいと、その場しのぎで過ごしていましたね。

──そして、手術から約5年後に子宮腺筋症と診断されたんですよね。

過多月経が悪化してきてしまって。36歳のときに、婦人科で診断されました。子宮筋腫も増えていて、各所に散らばっていました。医師からは、子宮腺筋症も子宮筋腫も生理がある限りは進行すると言われ、「子宮全摘」か「生理を止める」かを選ぶことになりました。

全摘となると、会社を1か月は休む必要があって。当時は仕事が忙しく、子どもも中学生ということもあり「今はできないな」と、薬を服用して生理を止める方法を選びました。

ですが、私にはこの治療法が合わず……。効果がある方もいらっしゃるのですが、ホットフラッシュ(※)や動悸など副作用の影響が強く出てしまい、「月に1回の生理期間を我慢するほうがマシ」と治療をやめることにしました。

※ 上半身ののぼせ、ほてり、発汗などが起こる症状のこと。

最初の手術から約10年。子宮全摘を決意した理由とは?

──我慢する選択はかなりつらいですね。そこから、「全摘」へ気持ちが変わっていったきっかけはありましたか?

仕事だけでなく日常生活でも、“生理によってできないこと”が以前よりも多くなったからですね。1時間に最低1回はナプキンを替えて注意していても、服を汚してしまうし、さらには生理中だけでなく生理前後も、鈍く痛むように。毎日の生活が不自由になってきて、生理に悩まされる日々がいいかげんイヤになりました。

──なるほど……。最終的に手術に踏み切った決め手はありましたか?

医師からの説明では、私の場合は卵巣を残せるとのことで、更年期のような症状が出にくいとわかったんです。子どもが受験を終え、少し余裕ができたのもあって手術の決心がつきました。

手術をしてからは貧血もなくなって、これまでの悩みがほぼ解消されました。生理もおりものもなくなり、まるで小学生のころに戻ったような感覚です。

子宮全摘手術・入院をして感じた予想外のこと。

何年も生理による不便に耐えながら、42歳で子宮を全摘。実際に入院・手術を経験して感じたことを振り返っていただきました。

入念に準備するなかで、特に気になったのは費用面。

──ここからは入院・手術のお話をお聞かせください。入院・手術にあたって、どのような準備をされましたか?

仕事は2か月前から引き継ぎをしました。直属の上司が女性で、手術について伝えやすかった一方で、さらに上の役職の男性には少し伝えづらかったですね。婦人科系の病気なので、「察してもらう」のも難しいですし……。

あとは病院選び。今回、私が最優先したのは個室であること。入院期間中はなるべく1人でゆっくりと過ごしたいと思っていたので、対応できる病院やかかる費用をインターネットで調べて情報を集めました。

──やはりお金のことは不安になりますよね。

はい。病院を決めてから見積もりを出してもらったのですが、あくまでも概算なので。そのほかは、保険にも加入していたので、担当の方に問い合わせもしました。あとは、高額療養費制度(※1)について調べたり、会社を休む期間の手当も確認したりしましたね。

私は手術当日から5日間の入院で、仕事は公休日を除き14日間休みました。期間の半分ほどは有休を使い、さらに残りの欠勤分も傷病手当をいただけるとのことでした。

※1 高額療養費制度は医療機関や薬局の窓口で支払う医療費が1か月(1日から末日まで)で上限額を超えた場合、超えた額を支給される制度です。上限額は、年齢や所得に応じて定められます。

──かなり入念に準備されましたね。実際の入院・手術費用を教えていただけますか?

入院までに診察や検査などで6回通院し、診断書発行費用を含めて約2万円。また、入院までに鉄剤を飲んでいたので薬代が約3,000円かかりました。基本的には電車や車で通院したので、交通費としては電車が往復約2,000円、駐車場料金を含めると全部で約1万5,000円ですかね。

手術を含めた入院費は、高額療養費制度を適用して約22万円。この金額には、入院時に個室や少人数部屋などを希望した場合に追加でかかる差額ベッド代も含まれています。なので、入院前から退院までにかかった費用の合計は26万円弱になりますね。

──手術後の出費はいかがでしたか?

退院後も定期的に受診が必要で、前回の支払いは約4,000円でした。回数は未定ですが、今後も様子を見ながら通院予定です。

意外なところでは、術後の傷をケアするための費用。半年間は、傷跡を保護する医療用テープを貼る必要があるのですが、1箱24枚入りで2,000円でした。今後2箱~3箱は買うことになるでしょうね。

※2 入院・手術費の約22万円は、高額療養費制度を利用後の金額。

若いころに入っていた保険で広がった入院先の選択肢。

──先ほど保険の話がありましたが、医療保険にも加入されていたんですね。

はい。私が加入したのはずいぶん前の若いころで、保障範囲や内容などは正確に覚えていませんでした。担当の方に問い合わせて、選択肢が増えていった感じです。今回はもちろん、10年前の筋腫手術の際にも助けられましたね。

──実際に今回の入院・手術ではどのくらいカバーされましたか?

私は婦人科系の疾患に対応する保険と入院時に支払われるものに入っていて、約20万円が保険でカバーできました。

もし入っていなければ、入院時に最優先としていた個室を諦めていたかもしれません。保険がなければ、治療法やクリニックなど、どこかで妥協していたと思います。

──若くて健康だと、前向きに医療保険を検討しない人もいるようです。

たしかに保険は「なにかあったときの将来に備える」ためのもの。「なにもない現在」だとお金の行き先が見えないし、単なる出費にしか思えないかもしれません。しかし、加入することによって、先々の選択肢は増えます。

実は今保険を見直そうと思っているのですが、一度病気をすると加入条件などで選択肢が狭まることもあるんですよ。だからこそ、若くて健康なうちに入っておくといいと思いますね。

もし自分が急に入院したら?そんなときに頼れる、第一生命の保険「ジャスト」。

医療保険によって、「入院・手術費用をカバーできただけでなく、入院時の選択肢も広がった」と語ってくださった、らもたまさん。お話をうかがって、「自分の備えはどうしよう?」と悩まれた方も多いのではないでしょうか?

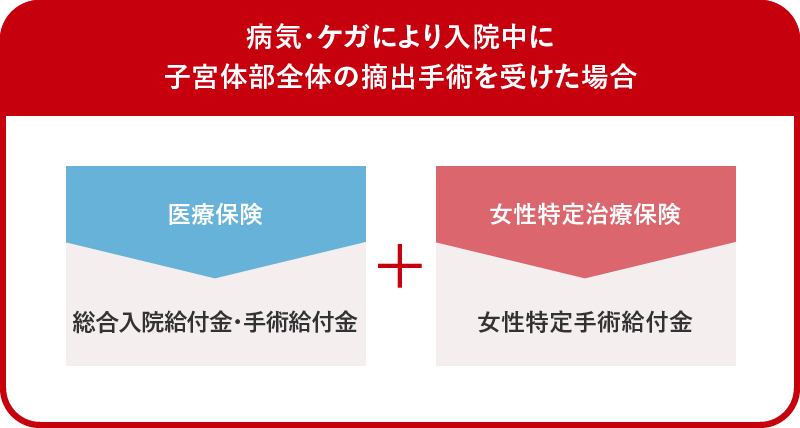

そんな方におすすめなのが、自分に合った保険選びをしっかりとサポートしてくれる、第一生命の「ジャスト」です。入院・手術費用をカバーできる保険のほか、入院により働けなくなったときに備えられる保険など豊富な商品ラインアップが特徴。さまざまな保険商品から自分にあった保障が選べるパッケージ商品です(※)。

※ パッケージ契約としての保険の組み合わせには、所定の要件があります。

女性特有の病気に備えたいあなたには、「女性特定治療保険(無解約返還金)(2018)」。

今回のお話のように、女性特有の病気に備えたい。そんな方におすすめなのが、「女性特定治療保険(無解約返還金)(2018)」。

乳がん・乳房の上皮内がんによる手術や、子宮摘出のような子宮・卵巣の手術などに備えられます。

なお、女性特定治療保険は単独では契約できません。所定の保険を組み合わせて契約する必要がありますが、医療保険とセットで加入することで、入院費用の保障も受けられます。

誰でも病気になるリスクはある。事前に備える手段を考えておこう。

女性特有の病気に限らず、健康に自信がある方ほど「自分は病気にはならない」と思いがち。ですが病気はいつどんなときになるかはわかりません。急に入院・手術となっても、費用面で慌てないように今から備えておくことが大切です。また今回のお話のように、健康な今だからこそ多くの選択肢がある、とも言えます。

ぜひこの機会に、真剣に自分の体と向き合い、医療保険を検討してみませんか?

イラスト/たかなかな

女性特有の病気に関するほかの体験談は、以下からチェック!

らもたま

会社員。24歳で出産したのち、30代で子宮筋腫切除手術を行う。その後36歳で子宮腺筋症の診断。42歳で子宮全摘手術に至るまでの経験を、ブログを通じて発信する。

【監修者】高橋 怜奈

医学博士。日本産科婦人科学会産婦人科専門医。

2016年6月にボクシングのプロテストに合格し2020年10月まで世界初の女性医師プロボクサーとして活動。ダイエットや無理のない減量、食事療法、運動療法のアドバイスにも定評がある。産婦人科医YouTuberとして医療情報の発信をYouTubeやTikTokで行うほか、テレビや雑誌などで女性のデリケートな悩みに答える。

※ この記事は、ミラシル編集部が取材をもとに、制作したものです。

※ 面談中の意見や提案は個人の経験に基づく情報も含まれます。

※ 病気の症状や治療の過程での副作用、感想には個人差があります。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ この記事は、2025年1月時点の商品の概要を説明したものであり、契約にかかるすべての事項を記載したものではありません。検討にあたっては「保障設計書(契約概要)」など所定の資料を必ずお読みください。また、契約の際には「重要事項説明書(注意喚起情報)」「ご契約のしおり」「約款」を必ずお読みください。