家を買うときにかかる費用って?諸費用や年収、ローンの目安が丸わかり!

「そろそろ家を買おうかな」と考えはじめたとき、まず気になるのがお金のことですよね。購入する物件自体の価格や、月々の住宅ローン返済額を基準に物件探しを進めがちですが、それだけで本当に大丈夫なのでしょうか。先行き不透明な時代に、賢く家を購入するためのヒントをお届けします。

今回は、ファイナンシャルプランナー(FP)として25年以上の経験を持ち、講演や執筆活動でも活躍する竹下さくらさんにお話をうかがいました。家を購入する際の大まかな費用感を知りたい方は、一読ください。

目次

- 家を買うときに必要な「費用の全体像」をつかんでおこう。

- 家を買ったあと、ローン返済額のほかにかかる費用。

- 家を買うときの大まかな費用感は?収入や貯蓄の目安。

- 中古マンションと新築戸建て、共働き夫婦が組む住宅ローンをシミュレーション。

- ローンが組めない!生活ができない!将来家を買うならここに注意。

- 【まとめ】無理せず、理想の家を選ぶ準備をはじめよう。

家を買うときに必要な「費用の全体像」をつかんでおこう。

多くの人にとって、マイホームは人生における大きな買い物となります。現金一括で購入するケースは少なく、ほとんどの人が長期のローンを組み、毎月コツコツと返済することで「自分の家」を手に入れています。

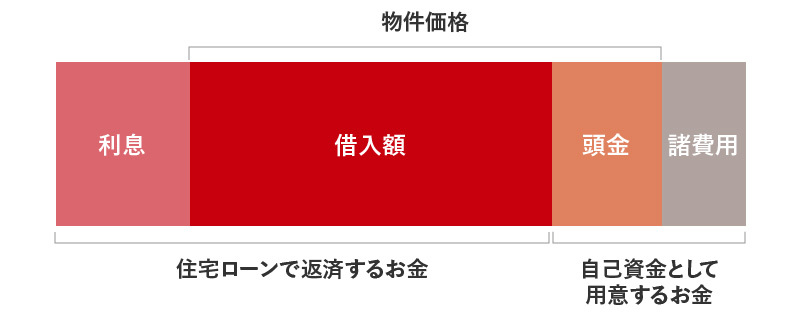

物件価格だけではない?家を買うときの費用の全体像と種類。

下記に家を買うときにかかるお金の全体像を示しました。住宅ローンで家を買う場合、ローン以外にもいろいろなお金がかかることがわかります。

家を買うときにかかるお金の全体像

家を買うときにかかるお金の種類

| 借入額 | 住宅ローンで借りるお金です。主な住宅ローンにフラット35、民間の金融機関の融資、財形住宅融資があります。 |

| 利息 | 住宅ローンで借りるお金に対してかかる費用です。返済するお金は「借入額」と「利息」の合計額となります。 |

| 頭金 | 物件価格の一部を最初に支払うのが頭金です。頭金を多く支払えば住宅ローンの借入額が減り、月々の返済額や利息も減ります。一般的に住宅の価格に対して10%~20%程度が望ましい頭金の目安といわれています。 |

| 諸費用 | 上記以外にかかるお金をまとめて諸費用といいます。売買契約や住宅ローンに関するもの、仲介手数料や不動産取得税などの税金、引っ越し代などがあります。 |

監修者への取材をもとにミラシル編集部で作成。

新築・中古・戸建て・マンションで諸費用はどう変わる?

購入する物件のタイプによって、諸費用は変わってきます。新築マンションでは物件価格の3%~5%程度、中古マンションや建売住宅など仲介業者からの購入は手数料が上乗せされるため6%~8%程度が目安です。新築の戸建てで注文住宅の場合は、土地の地盤調査費、地鎮祭や上棟式の費用などが発生します。

「住宅を購入する際、注意したいのが手元の現金です。住宅の広告では毎月のローン返済額が強調されるため、それが家賃と同程度であれば今の生活とあまり変わらないと思いがちですが、売買契約を結ぶと現金で支払うものがたくさんあります。頭金を支払う場合は、こちらも現金を用意しなければなりません。

物件が引き渡されるまでの間にも冠婚葬祭や家族の介護といった予定外の出費も考えられるでしょう。少なくとも半年~1年分の生活費を手元に確保した上での住宅購入をおすすめします」(竹下さん)

家を買ったあと、ローン返済額のほかにかかる費用。

物件が引き渡されて引っ越しが済み、新生活がスタートしたあとに定期的に支払うお金があります。

月々のローン返済額のほかに、固定資産税や都市計画税などの税金、火災保険料や地震保険料などの保険料、マンションの場合は管理費や修繕積立金などの支払いが必要になります。

住宅購入後に定期的にかかる費用

| 戸建ての場合 | マンションの場合 | |

| 固定資産税 | ◯ | ◯ |

| 都市計画税 | ◯ | ◯ |

| 火災保険料 | ◯ | ◯ |

| 地震保険料 | ◯ | ◯ |

| 管理費(毎月) | - | ◯ |

| 修繕積立金(毎月) | - | ◯ |

マンションでは定期的に外壁などの修繕を行います。どのマンションも管理組合などが修繕計画を立てて修繕積立金を決定し、住民から毎月徴収しています。

「新築に比べて中古マンションは管理費や修繕積立金が高い傾向にあるため注意しましょう。物件の価格がお手頃でローン返済額が低くても、そこに管理費や修繕積立金を足すとどうなのか、しっかりチェックする必要があります」(竹下さん)

また、住宅ローンを組んだ家は、火災保険への加入が必須となります。金融機関はお金を貸す代わりに家を担保にとっているので、それが燃えてしまっては困るからです。また、地震保険への加入は必須ではありませんが、加入する際は必ず火災保険とセットになります。

家を買うときの大まかな費用感は?収入や貯蓄の目安。

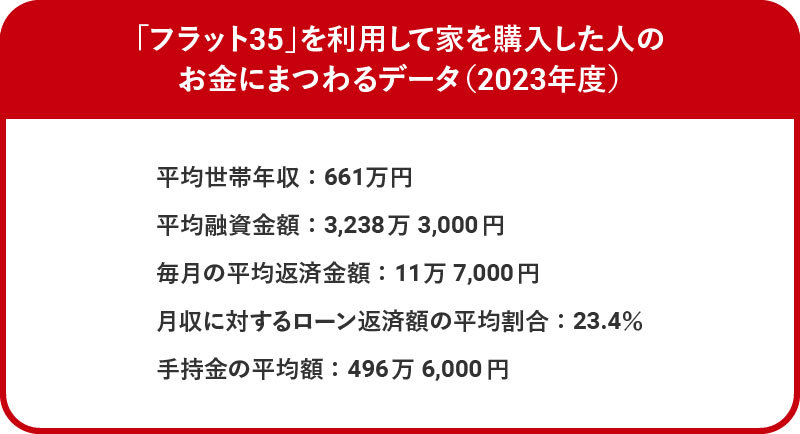

次に住宅ローン「フラット35(※)」を提供する住宅金融支援機構の2023年度の調査をもとに、家を買った人の傾向を見てみましょう。

※ 住宅金融支援機構と民間金融機関が提携して提供する全期間固定金利の住宅ローン。

どれくらいの収入で家が買える?家を買った人の平均貯蓄額。

平均世帯年収は2021年度以降増加傾向にあり、2023年度は661万円となっています。融資を受けた金額の平均は3,238万3,000円、毎月の返済額の平均は11万7,000円でした。月収に対するローン返済額は2020年度以降上昇傾向にあり、2023年度の平均は23.4%。また、家を購入した人の手持金の平均額は496万6,000円でした。

参考:住宅金融支援機構「2023年度フラット35利用者調査」

毎月の返済額と返済期間から見る住宅ローン借入額の目安。

では、どれくらいの住宅ローンを組めるのでしょうか。毎月の返済額、何年のローンを組むかで、借りられる金額は変わります。毎月無理なく返済できる金額をもとに、借入額の目安を確認し、予算の参考にしてみましょう。

次の表では、横軸で月々の返済額(どれくらいなら返済できるのか)を、縦軸で返済期間と金利タイプを示しています。横軸と縦軸が交差する部分が借入額の目安となります。たとえば、毎月の返済額を「8万円」、返済期間を「35年」、金利タイプを「固定」とした場合、借入額の目安は「2,453万円」となります。

※ 状況によって金利は変わります。

※ 住宅ローン審査に通過することを保証するものではありません。

住宅ローン借入可能額の早見表

返済期間(縦軸)/月々の返済額(横軸) | 金利タイプ | 5万円 | 6万円 | 7万円 | 8万円 | 10万円 | 12万円 | 15万円 | 20万円 | 25万円 | 30万円 |

15年 | 変動 | 873万円 | 1,048万円 | 1,223万円 | 1,397万円 | 1,747万円 | 2,096万円 | 2,620万円 | 3,494万円 | 4,367万円 | 5,240万円 |

固定 | 783万円 | 939万円 | 1,096万円 | 1,252万円 | 1,565万円 | 1,878万円 | 2,348万円 | 3,130万円 | 3,913万円 | 4,695万円 | |

20年 | 変動 | 1,153万円 | 1,384万円 | 1,614万円 | 1,845万円 | 2,306万円 | 2,767万円 | 3,459万円 | 4,612万円 | 5,765万円 | 6,918万円 |

固定 | 998万円 | 1,197万円 | 1,397万円 | 1,596万円 | 1,995万円 | 2,394万円 | 2,993万円 | 3,991万円 | 4,988万円 | 5,986万円 | |

25年 | 変動 | 1,427万円 | 1,713万円 | 1,998万円 | 2,284万円 | 2,854万円 | 3,425万円 | 4,282万円 | 5,709万円 | 7,136万円 | 8,563万円 |

固定 | 1,193万円 | 1,432万円 | 1,671万円 | 1,909万円 | 2,387万円 | 2,864万円 | 3,580万円 | 4,773万円 | 5,967万円 | 7,160万円 | |

30年 | 変動 | 1,696万円 | 2,035万円 | 2,374万円 | 2,713万円 | 3,392万円 | 4,070万円 | 5,088万円 | 6,784万円 | 8,480万円 | 1億176万円 |

固定 | 1,371万円 | 1,645万円 | 1,920万円 | 2,194万円 | 2,742万円 | 3,291万円 | 4,114万円 | 5,485万円 | 6,856万円 | 8,227万円 | |

35年 | 変動 | 1,959万円 | 2,351万円 | 2,743万円 | 3,135万円 | 3,919万円 | 4,702万円 | 5,878万円 | 7,837万円 | 9,797万円 | 1億1,756万円 |

固定 | 1,533万円 | 1,840万円 | 2,146万円 | 2,453万円 | 3,066万円 | 3,679万円 | 4,599万円 | 6,132万円 | 7,665万円 | 9,198万円 |

※ 金利設定:変動金利→0.4%、固定金利→1.9%

※ 住宅ローン試算はシミュレーションにより10万円程度の差が生じる。

監修者への取材をもとにミラシル編集部で作成。

中古マンションと新築戸建て、共働き夫婦が組む住宅ローンをシミュレーション。

フラット35でローンを組む場合をシミュレーションしてみました。クイックシミュレーションの機能を使うと借入額と金利、月々の返済額などのイメージをつかむことができます。共働き、夫婦それぞれが借入れた場合の中古マンションと新築戸建てを例に、住宅ローンの詳細を見てみましょう。

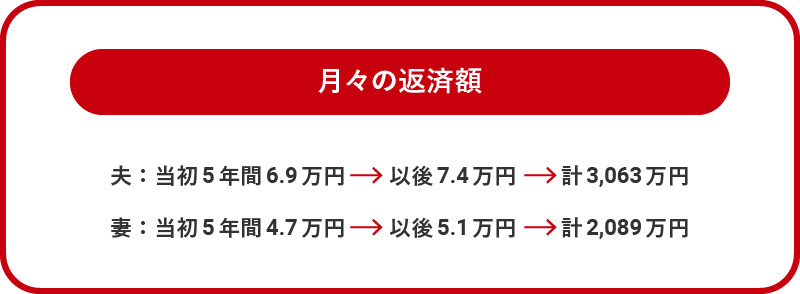

ケース1 「30代前半夫婦/子どもなし/中古マンション・リノベーション」。

【シミュレーションの条件】

<プロフィール>

・家族構成:夫32歳、妻32歳、子どもなし、共働き世帯、ともに会社員

・世帯年収:790万円(夫440万円、妻350万円)

・貯蓄額:400万円

<住宅購入金額・諸費用>

・中古マンション:3,600万円

・リノベーション費用:1,400万円

→ 物件価格:5,000万円

・頭金:0円

・諸費用:400万円

<ローンの借入額・借入期間・金利>

・借入額:5,000万円(夫3,000万円、妻2,000万円)

・借入期間:35年

・フラット35の金利(2024年11月) を適用:年1.950%

・フラット35 子育てプラス (-0.25%)+リノベ(-0.5%)

→ 5年間0.75%適用金利ダウン

・元利均等返済

<その他>

・団体信用生命保険(ペア連生団信)加入0.18%

【シミュレーション】

・物件価格5,000万円 → 諸費用400万円(=5,000万円×8%)

・貯蓄400万円 → 全額、諸費用へ

・適用金利:当初5年間1.38% → 以後2.13%(夫3,000万円、妻2,000万円)

当初5年間 1.950%-0.25%(優遇)-0.5%(リノベ優遇)+0.18%(団信)=1.38%

以後(6年目~35年目)1.950%+0.18%(団信)=2.13%

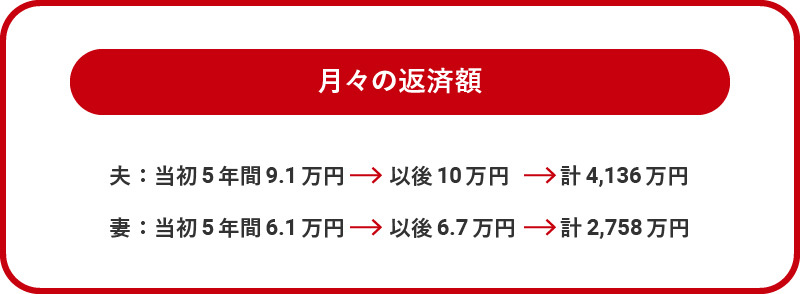

ケース2 「30代後半夫婦/子ども2人/新築戸建て」。

【シミュレーションの条件】

<プロフィール>

・家族構成:夫36歳、妻36歳、子ども2人未就学児、共働き世帯、ともに会社員

・世帯年収:750万円(夫420万円、妻330万円)

・貯蓄額:400万円

<住宅購入金額・諸費用>

・新築一戸建て:3,800万円

・頭金:100万円

・諸費用:300万円

<ローンの借入額・借入期間・金利>

・借入額:3,700万円(夫2,200万円、妻1,500万円)

・借入期間:35年

・フラット35の金利(2024年11月) を適用:年1.950%

・フラット35 子育てプラス・子ども2人

→ 5年間0.5%適用金利ダウン

・元利均等返済

<その他>

・団体信用生命保険(ペア連生団信)加入0.18%

【シミュレーション】

・物件価格3,800万円 → 諸費用 約300万円 (≒3,800万円×8%=304万円)

・貯蓄400万円 → 諸費用300万円、頭金100万円

・適用金利:当初5年1.63% → 以後2.13%(夫2,200万円、妻1,500万円)

当初5年間 1.950%-0.5%(優遇)+0.18%(団信)=1.63%

以後(6年目~35年目)1.950%+0.18%(団信)=2.13%

ケース1と2のシミュレーションでは、収入の変化(ボーナス、昇給、基本生活費、修繕やリフォーム費などのその他出費など)は加味していません。夫婦ともに正社員で働き続けて収入が上がれば、生活に余裕が持てるでしょう。

なお、ケース2では子どもが2人いますが、幼稚園から高校まで公立に通い塾・習い事にかかる費用を含めたとして、学費の総額は約600万円 、大学は国立文系に自宅から通学した場合の学費を約250万円 としても、教育費が1人約850万円、2人で約1,700万円は最低でも見込んでおきたいところです。

今回は固定金利のフラット35で試算しましたが、別のローンに変更すると返済額が下がる可能性もあります。複数のプランを比較してみるといいでしょう。

参考:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

参考 :文部科学省「令和3年度子供の学習費調査」公立の幼稚園・小学校・中学校・高等学校の学習費総額

参考:文部科学省「国立大学等の授業料その他の費用に関する省令」国立大学の入学金

こども家庭庁「児童手当制度のご案内」

住宅金融支援機構「フラット35」

住宅金融支援機構「新機構団信制度チラシ」

住宅金融支援機構「【フラット35】子育てプラス」

住宅金融支援機構「【フラット35】リノベ」

住宅金融支援機構「新規借入れを検討の方」

住宅金融支援機構「借入希望金額から返済額を計算」

賢く住宅ローンを組むためのヒント。

借入額に対して、利息がどれくらいの割合でかかるのかを表すのが「金利」です。金利はさまざまな条件によって変化します。上にある2つのケースに反映されているものを含めてご説明します。

頭金の割合。

頭金の割合によって金利が変わります。ケース1、2とも頭金が1割未満のため、「融資率:9割超」の金利となっています。頭金が大きければ金利が下がりますが、手元の生活費とのバランスが大切です。

金利優遇のポイント制度。

たとえばフラット35には金利優遇のポイント制度があります。1ポイントにつき金利が0.25%下がります。

フラット35の金利引き下げポイント制度

家族 | 子ども1人につき、最初5年間の金利優遇 |

住宅 | 住宅の性能(高断熱のZEH、長期優良住宅など)やリノベーションによる金利優遇 |

エリア | 地方移住で金利優遇 |

参考:住宅金融支援機構「金利引下げのポイント制度」

民間ローンでも条件によって金利優遇 がある場合があるので、検討中の金融機関に問い合わせてみてください。

夫婦で入る団体信用生命保険(団信)。

団体信用生命保険(団信)に入ると、ローンの名義人が死亡した場合残高の返済義務がなくなります。たとえばフラット35の「デュエット(ペア連生団信)」は夫婦の片方が亡くなると2人分のローンが免除になります。団信の保険料は住宅ローンの金利に上乗せされるため、毎月のローン返済額に組み込まれます。

「夫が亡くなり団信によって夫の残高がゼロになっても、妻の残高がそのままの場合、子どもを抱えて生活が破綻するケースが散見されていました。ペアローン用の団信の登場で、安心を感じるご夫婦が増えていると思います」(竹下さん)

ローンが組めない!生活ができない!将来家を買うならここに注意。

独身時代の何気ない行動が、住宅ローンを組むときに大きなダメージとなって返ってくることがあります。近々家を買う予定の方は、下記をチェックしておきましょう。

住宅ローンを組むときに気をつけたいポイント

クレジットカード

| 住宅ローンの審査では、クレジットカードのキャッシング枠を「借金の可能性」と判断されることがあります。クレジットカードは最低限の枚数にし、残りは解約しましょう。 |

借金

| 住宅ローンを組む際、借金の額が調べられます。オートローンなどの借金はなるべく返済しておきましょう。盲点になるのが奨学金です。貸与型の奨学金の残高は借金と判断されることがあります。 |

信用情報

| 信用情報とはクレジットカードやカードローンの利用履歴に関する情報のこと。5年以内に返済を遅延したなどの履歴が複数回あると、住宅ローン審査に何度も落ちることも。信用情報機関に問い合わせることで自分の信用情報を調べることができます(有料)。 |

出産と育休

| ペアローンでは妻の出産、育休のタイミングと物件の引き渡し時期が重なった場合、復職が決まっていても審査が通らないことがあります。 |

転職

| 転職直後は審査が通りにくい傾向があります。転職して1年ほど経ってからがよいでしょう。 |

税制

| マンションの面積が50平米以上など、物件によって税制の優遇が受けられることがあります。悩んだときは、税制の優遇措置という観点もチェックしましょう。 |

【まとめ】無理せず、理想の家を選ぶ準備をはじめよう。

住宅の購入は、人生の大きな決断の1つです。笑顔で新しい暮らしを心置きなく楽しむためにも、お金の面はしっかり備えておきたいものです。

「一生つき合っていく家を選ぶのは、恋愛や結婚に似ています。一目ぼれした物件で不動産業者に『今を逃したら売れてしまう』と急かされて、焦って決めてしまうのは禁物。自分に合う家に出会うには、相場観や目を養うことが大切です。事前に月々の返済額を決めて『自分に買える物件』の目星をつけてから見学に移ると、冷静にジャッジできます。よい家に巡り合う方が増えていくことを願っています」(竹下さん)

写真/PIXTA 税理士監修/渋田貴正

【監修者】竹下 さくら

ファイナンシャルプランナー

CFP(R)、1級ファイナンシャル・プランニング技能士。慶應義塾大学商学部にて保険学を専攻。損害保険会社の営業推進部、火災新種業務部を経て、子会社の生命保険会社に出向。1998年よりファイナンシャルプランナーとして独立。二児の母。現在は個人のコンサルティングを主軸に、講演や執筆活動を行っている。著書に『書けばわかる! わが家にピッタリな住宅の選び方・買い方』(翔泳社)、『「家を買おうかな」と思ったときにまず読む本 改訂第3版』(日本経済新聞出版社)など。

※ この記事は、ミラシル編集部が取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ 税務の取り扱いについては、2025年1月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。