(第1回)mimmamのほけん勉強部「20代の私たちにも保険は必要なの?」

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」、生命保険料を「保険料」と記載している部分があります。

「保険ってよくわからない」「そもそも必要なの?」と話すのは、ファッションモデル、アーティストとしても活躍し、20代に絶大な人気を誇る双子ユニットモデルmimmamさん。2022年6月時点でTwitterのフォロワー数は2人合わせて35万人以上! 活動10年目の節目をきっかけに、万が一の備えや将来に向けて保険のことが気になりだしたそう。

そこで、お金のプロであり、女性のライフプランニングや保険にも詳しいファイナンシャルプランナー、大竹のり子さんを訪ね、3回にわたって保険のイロハを教わります。第1回目は、今さら聞けない保険の超基本をわかりやすく丁寧に解説します。

2人とも、保険には関心があるものの「とっつきにくそう」「そもそも必要なの?」と距離を感じているそう。

難しい顔をする2人を見て、「そんなに考え込まなくても大丈夫ですよ!」と励ますのは、ファイナンシャルプランナーの大竹のり子さん。

「保険の基本はわりとシンプルなので、そこがわかれば、かなり具体的なイメージがわいてくると思います」と言われて、mimmamさんも少し笑顔に。「よしっ! じゃあ、さっそく教えてください!」と、質問スタート!

そもそも保険って何のために入るの? 20代女性に本当に必要?

mam:保険って、正直とっつきにくいイメージです。もしもの場合に備えて何か入っておかないとっていう気はしているけど、生命保険? 医療保険?? 収入保障してくれる保険??? とか、いろいろありすぎてわからない! インターネットで情報は得られても、それが自分に合うかどうかまではわからないし、イチから調べるのもちょっと億劫だし……。

大竹:そうですよね。私のところに相談に来られる方も、「保険のことをいろいろ見たり調べたりしたけど、結局何がいいかわからない」という人が本当に多いんです。

mim:私もmamと同じです。ケガや病気、事故には備えておきたいけど、その手段として本当に保険がいいのかどうか……。そもそも保険って何なんですか?

大竹:一言で言うと、保険は「貯金ではまかなえないリスクに備えるためのもの」です。たとえば、貯金は少しずつ積み立てていきますよね。すると、まとまったお金ができるまで、ある程度の年数がかかります。だから、事故やケガ、病気などで急な出費が必要になったときに預貯金だけでは不足しないとも限りません。

一方、保険の場合、もしものことが起こったときは、不担保期間がある場合を除いて加入したそのときから一定の給付金や保険金が受け取れるので、万が一のときに貯金だけでは足りない分をカバーすることができます。

貯金と保険、どっちが大事? どっちもないのはマズい?? お金のプロに聞いた結果は!

mam:じゃあ、十分な貯金がある人は、保険に入らなくてもいいってこと?

大竹:「貯金か保険か」ではなく、「貯金も保険も」が、備えの基本です。もちろん、金額にもよるのですが、ある程度の貯金があれば保険はいらないかというと、そうとは言い切れません。もしも重度のケガで想定を超えた医療費が必要になった場合、貯金ではまかないきれなかったり、それらを捻出することで人生計画が狂ったりするかもしれないからです。また、30代になると、まとまった貯金を住宅購入や教育費に充てるというケースも増えるので、今は貯金があるという人も、保険に加入して健康に関する万が一の出費に備えておくことをおすすめします。

mim:ということは、貯金がなくて保険にも入っていない私は、まったく備えができてないってことですよね? 貯金はすぐには貯まらないから、今すぐ保険に入らないとだめじゃないですか!(笑) でも、私もそうですけど、いろいろな出費がある20代は、高い保険料を支払うのって正直厳しいと思うんです。同世代ではどれくらいの人が保険に入っているんですか?

大竹:実は、20代女性の保険の加入率は約6割ですが、30代女性では82.8%が何らかの保険に加入しているというデータが発表されています。

参考:公益財団法人生命保険文化センター「生活保障に関する調査」令和元年度(2019)

mam:わあ、思ったより多い! 私は数年前から貯金をはじめましたが、30代で8割って聞くと、30代が近づいている私もそろそろ保険を考えたほうがいいのかなって実感がわいてきました。

まずは「3か月分の生活費を貯金」が最優先!

大竹:保険に興味を持っていただいたことはとても素晴らしいのですが、優先順位としてはまず、ある程度まとまった金額を貯金することです。一般的な目安は「3か月分の生活費」です。それだけ貯めていれば、特別大きなケガや病気は別として、何か急な出費が必要になっても、すぐに生活に困るということを防ぎやすくなりますから。

mim:3か月分を目標に貯金しながら、保険料も払うのかあ。毎月払い続けられるかなあ……?

大竹:そういうときは、自分のケガや病気への備えだけをすると割り切って、最低限の医療保険だけに加入すると保険料を抑えられますよ。たとえば、一般的には死亡保障をつけると保険料が高くなりますが、死亡保障は自分のためというより、家族など残された人のための保障といえます。なので、死亡保障のことはいったん考えずに、まずは自分が病気やケガをしたときの入院・手術費をカバーできる保障に絞って加入するという手もあります。たとえば、20代なら、掛け捨て型の保険で月2,000円以下で加入できるものもありますよ。

mim:そんなに低額なものもあるんですか? 保険って、最低でも月5,000円〜1万円はかかるイメージでした。

大竹:貯蓄型の死亡保険などではそのくらいの金額になることが多いので、mimさんのようなイメージを持つ人も多いかもしれませんね。でも、大事なのは「今、必要なリスクに備えられているかどうか」ということ。もし、ケガや病気をすると、治療費などの負担がかかるのは自分自身ですし、当たり前ですが支払いは待ってはくれません。保険によって「備え」があれば、万が一のときにも慌てずに済みますし、もっとほかのリスクに備えたいと思ったら、収入が増えて余裕が出てきたときに保障を見直せば大丈夫ですよ。

「掛け捨て型」と「貯蓄型」。私にはどっちの保険がおすすめ?

mam:でも、掛け捨て型って本当におすすめですか? 満期になっても保険金がもらえないのって、ちょっと損な気もするんですが……。

mim:ちょっと待って! そもそも「掛け捨て型」って何?

大竹:はい。支払う保険料と受け取る給付金や保険金の関係から見ると、保険は「掛け捨て型」と「貯蓄型」の2つに分けられます。掛け捨て型は、保険料を払い続けても解約時や満期時に受け取れるお金はありません。一方、「貯蓄型」は、解約したり満期を迎えたりすると、解約返還金(解約返戻金)や満期解約金(満期返戻金)を受け取れます。こう聞くと、当然、お金を受け取れるほうがいいと思いますよね?

mimmam:もちろん!

大竹:ですが、同じ保障内容の場合、掛け捨て型よりも貯蓄型のほうが保険料が高額になるんです。自分がいつか受け取る金額分を保険料として積み立てなければいけないわけですから、当たり前と言えば当たり前ですよね。貯金を最優先にしつつ、もしものときの備えもしたいと考えてらっしゃるので、それなら同じ保障内容で保険料が抑えられる「掛け捨て型」をおすすめします。保険料は長く支払い続けるものなので、生活が窮屈にならない範囲で考えることも大切です。貯蓄型の保険を途中で解約すると、解約返還金の多くは、支払った保険料の累計額を下回りますから。

mam:なるほど! 満期になったらお金を受け取れるけど、毎月支払う保険料も高くなるんだったら「貯蓄型」を選ぶかどうか迷うなあ。

mim:私は、リーズナブルに備えられる「掛け捨て型」で十分!

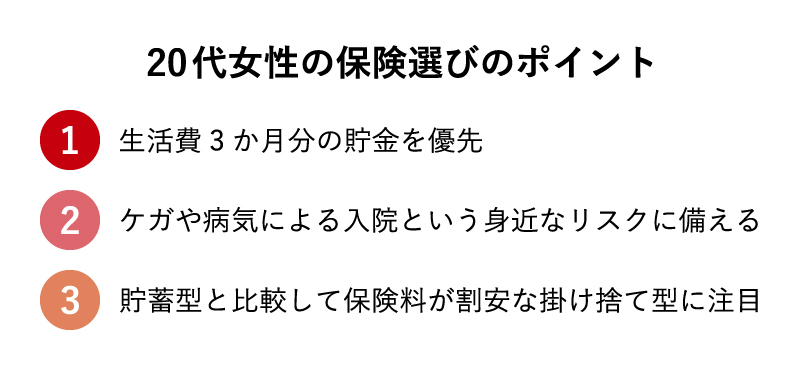

大竹:保険のメリットや選び方が少しずつイメージできてきたようですね! では、20代女性におすすめの保険の選び方をおさらいしてみましょう。まずは最低でも3か月分の生活費の貯金を優先させて、そのうえで無理なく払える保険料を考えること。次に、備えを充実させつつ保険料を抑えたいなら、ケガや病気による入院・手術という身近なリスクに最低限備えること。そして、貯蓄型と比較すると保険料が割安な掛け捨て型に注目すること。この3点を基本にするといいですよ。

mim:わかりやすい! これなら、自分に合った保険が選べそうな気がしてきました!

mam:今の話で掛け捨て型と貯蓄型の違いはわかったけれど、せっかくだからどんな保険が何をカバーしてくれるかというところまで詳しく知りたいなあ。

大竹:わかりました。では、次の回でより詳しく解説していきますね。

(第2回)mimmamのほけん勉強部「女性は誰でも早いうちに備えなくちゃと納得!」

(第3回)mimmamのほけん勉強部「将来、年金だけで暮らしていくのは……無理かも」

取材・文/知井恵理 写真/アキタカオリ ヘアメイク/いたつ スタイリング/岡村春輝

mimmam

ミムマム●ファッションモデル、アーティスト。姉mamと妹mimのリアル双子ユニット。2013年8月デビュー。 デビュー初月に雑誌『Zipper』と専属モデル契約を結ぶ。アーティストデビューも果たし、10〜20代女性のファッションアイコンとして勢いを加速中。ネット上で『可愛すぎる双子』として注目を浴びるもっともホットな双子モデル。 Twitterのフォロワー数は2人合わせて35万人以上!

大竹 のり子

株式会社エフピーウーマン代表取締役。ファイナンシャルプランナー(CFP®認定者・1級FP技能士)、マネーマネジメントコーチ。金融専門書籍・雑誌の編集者を経て、2001年にファイナンシャルプランナーとして独立。2005年4月、女性のためのお金の総合クリニックとして、株式会社エフピーウーマンを設立。著書は70冊を超える。最新刊は 『数字が苦手でもわかりやすい! 文系女子が幸せになる投資BOOK』(日本文芸社)。講演やテレビなど各メディアへの出演も多く、女性が正しいお金の知識を学ぶことの大切さを伝えている。

※ この記事は、ミラシル編集部がファイナンシャルプランナー、面談者への取材をもとに、制作したものです。

※ 面談中の意見や提案は個人の経験に基づく情報も含まれます。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ 貯蓄型の生命保険は、解約返還金や満期保険金が払込保険料の累計額を下回る場合があります。