子どもの大学費用は、いくら貯めるのが理想?まだ間に合う?

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」と記載している部分があります。

※ 本文中に記載の保険に関する保障の条件は、保険会社によって異なります。詳しくはご加入の保険会社にお問い合わせください。

「将来、子どもが大学卒業するまでの費用ってどのくらいかかるんだろう」「子どもが小さいうちに貯めてしまいたいけど、いくら貯めておけばいいんだろう」と気になったことはありませんか。

ライフプランのなかでも、「住宅資金」「老後資金」と並んで大きな支出となる「教育資金」。大学進学までの費用と大学の学費の目安や、無理なく貯めるポイントについて、ファイナンシャルプランナーの大矢亜希子さんが解説します。

目次

- いくら貯めている?気になる貯蓄額。

- 教育にかかる費用はどのくらい?

- 大学進学のための貯蓄の目安は?

- 400万円貯めるための毎月の貯蓄額。

- 教育資金の貯蓄に活用したい4つの制度・しくみ。

- 教育資金を確実に貯めるコツ。

- もしも教育費を貯蓄できなかったら?

- あきらめる前に家計の見直しを。

いくら貯めている?気になる貯蓄額。

まず、日本の2人以上の世帯(夫婦、二世代以上など)が、どのくらいの貯蓄をしているのか見てみましょう。

金融広報中央委員会「家計の金融行動に関する世論調査(2023年)」によると、2人以上世帯における金融資産の保有状況は以下のとおりです。

2人以上世帯にみた金融資産保有額の分布

| 2023年 | |

| 金融資産非保有 | 24.7% |

| 100万円未満 | 8.6% |

| 100~200万円未満 | 6.8% |

| 200~300万円未満 | 4.9% |

| 300~400万円未満 | 4.5% |

| 400~500万円未満 | 3.2% |

| 500~700万円未満 | 6.5% |

| 700~1,000万円未満 | 5.7% |

| 1,000~1,500万円未満 | 7.9% |

| 1,500~2,000万円未満 | 4.4% |

| 2,000~3,000万円未満 | 6.2% |

| 3,000万円以上 | 12.7% |

| 無回答 | 3.9% |

参考:知るぽると|金融広報中央委員会「家計の金融行動に関する世論調査(2023年)」

金融資産をまったく保有していない世帯は全体の24.7%、100万円未満の世帯は8.6%でした。その一方で、5割以上の世帯が300万円以上の金融資産を保有していることがわかりました。貯蓄がこれからという方は、ライフプランをもとに計画的に貯蓄をはじめましょう。

教育にかかる費用はどのくらい?

子どもの教育費は、教育課程によって異なります。また、公立・私立などの進路によっても大きく異なります。教育資金を貯める第一歩として、全国の平均的な教育費を見てみましょう。

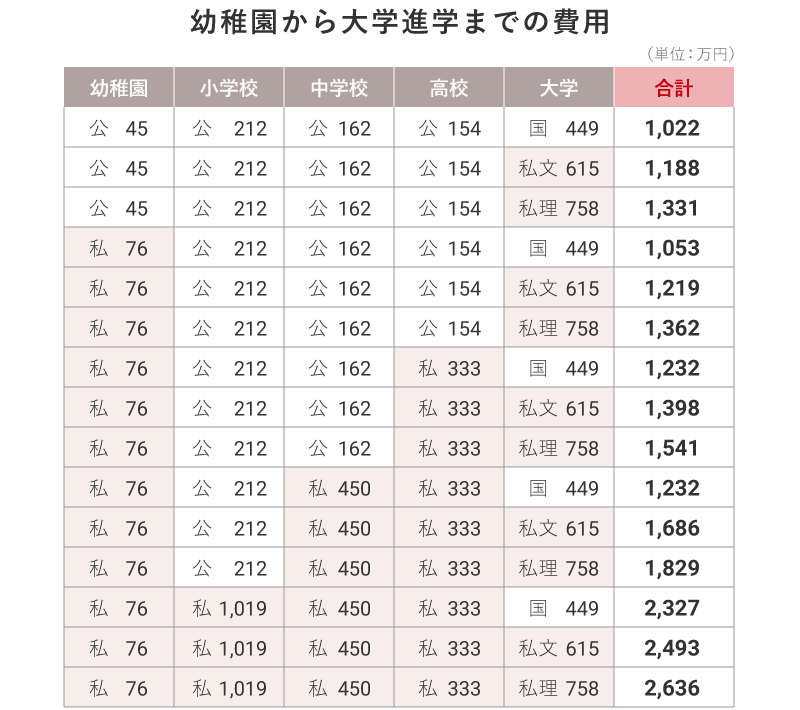

進路別の教育費総額。

幼稚園から大学進学までの間に、総額でどのくらいの費用がかかるのか見てみましょう。どの進路を選ぶかによって、大きく総額が変わります。

以下を参考にミラシル編集部にて作成:

文部科学省「令和3年度子供の学習費調査」

文部科学省「令和4年度私立高等学校等初年度授業料等の調査結果について」

日本学生支援機構「令和2年度学生生活調査結果」

文部科学省「令和3年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」

e-Govポータル「国立大学等の授業料その他の費用に関する省令」

※ 金額は学校教育費・学校給食費・学校外活動費の合計(万円)。

※ 幼児教育・保育の無償化のため、幼稚園の「学校教育費」の一部は含まれません(通園送迎費・食材料費・行事費などは、これまでどおり保護者の負担になります)。

※ 幼稚園の利用料はご状況により異なります。詳しくは内閣府のHPにてご確認ください。

幼稚園から大学まですべて国公立だった場合、全国平均で1,022万円、私立幼稚園から公立の小学校、中学校に進学し、高校から私立だった場合は私立文系の大学で1,398万円、私立理系で1,541万円となっています。私立幼稚園から公立の小学校に進学し、中学校から私立を選択すれば、私立文系の大学で1,686万円、私立理系で1,829万円と2,000万円近い教育費がかかることになります。

大学進学のための貯蓄の目安は?

大学進学を考えると、少なくとも1,000万円以上かかる子どもの教育費。やはり将来に向けて、計画的にお金を貯めていきたいものですね。では、どのようにやりくりし、一体どのくらいの教育資金をいつまでに貯めるべきなのか、解説します。

小学校~高校までの教育費。

小学校から高校までは、公立・私立を問わず、なるべく毎月の家計から教育費を捻出するのが基本です。それと同時に、まとまった教育費が必要になる子どもの大学入学に備えて、できるだけ早い時期から教育資金を貯蓄していきましょう。

ただし、小学校や中学校で私立を選択する場合、教育費や進学塾の費用を毎月の家計から捻出するのが難しいこともあるでしょう。そうした進路が想定される家庭では、より早い時期から準備をしておきましょう。

大学進学のための教育資金。

大学進学のための教育資金は、子ども1人につき400万円を目安に、高校3年生の夏までに貯めることを目標にしましょう。400万円という金額は、国公立大学にかかる教育費総額452万円の大半をカバーできる金額です。私立文系なら学校教育費のほぼ全額、お金のかかる私立理系であっても、約3年間分の学校教育費に相当します。

大学4年間の教育費の目安

| 学校教育費 | 学校外教育費 | 教育費総額 | |

|---|---|---|---|

| 国公立大学 | 244万円 | 208万円 | 452万円 |

| 私立文系 | 410万円 | 208万円 | 618万円 |

| 私立理系 | 553万円 | 208万円 | 761万円 |

参考:

e-Govポータル「国立大学等の授業料その他の費用に関する省令」

文部科学省「令和3年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」

いずれの進路でも、学校教育費の差額や学校外活動費は大学入学後の家計や、子どものアルバイト代などからやりくりすれば十分対応可能な範囲と考えられます。まだ進路が明確に決まっていないタイミングであれば、まずはこの「400万円」を1つの目安とするといいでしょう。受験が本格化し、受験料など何かと費用がかかってくる前、高3の夏までに貯めることが目標です。

400万円貯めるための毎月の貯蓄額。

「教育資金として400万円を準備する」と言われると、金額の大きさに驚いてしまうかもしれません。まずは落ち着いて、毎月いくら貯めればいいのか試算してみましょう。

400万円を貯めるのに必要な貯蓄額を知る計算式

400万円÷貯められる期間(か月)=毎月の貯蓄額

たとえば小学校1年生(6歳)から高校2年生(17歳)までの11年間で400万円を貯める場合、貯められる期間は11年間×12か月で132か月。400万円を132か月で割れば、必要な毎月の貯蓄額が約3万303円とわかります。

お子さんの学年が小学校1年生より上であれば毎月の貯蓄額はもう少し上がり、反対に下であれば毎月の貯蓄額は下がります。まずはお子さんの年齢にあわせて金額をチェックして、各種制度やしくみを活用しながら毎月積み立てていきましょう。

教育資金の貯蓄に活用したい4つの制度・しくみ。

小学校1年生のお子さんがいる場合、教育資金として毎月3万円ほどの貯蓄が必要だということがわかりました。とはいえ、「今の家計から捻出するのはキツい」「貯蓄を継続できるか不安」という方もいるはずです。そんな方のために、教育資金の貯蓄に活用したい4つの制度・仕組みを紹介します。

4つの制度・しくみのメリット・デメリット

| メリット | デメリット | 活用しやすさ | |

|---|---|---|---|

| 児童手当 | 自治体からの定期的な給付(年3回) | 給付口座と生活費口座が同一の場合、生活費として使ってしまうことがある。 | ○ |

| 積立預金(自動積立・財形貯蓄) | 収入から強制的に積立を行うことができる。 | 一般的に預金の利息が低い。(例:都市銀行 預金利息0.0010%/2024年3月) | ○ |

| 学資保険 | ・保険機能があるため、万が一の場合でも教育費を確保できる。 ・流動性が低い(デメリットでもある) | 流動性が低い。満期前に解約すると、解約返還金が支払保険料総額を下回るケースが多い。 | △ |

| NISA(つみたて投資枠) | 投資信託の複利の効果で必要金額を効率的に貯めることができる。 | 元本保証ではない点。市場の動向によっては、資金が必要なときに元本割れをおこしている可能性も。 | △ |

参考:大矢亜希子氏監修のもとミラシル編集部にて作成

1.児童手当

児童を育てる家庭の生活の安定などを目的に設けられているのが児童手当制度です。0歳から中学校卒業までの児童を養育している方を対象に、自治体から毎年6月、10月、2月にそれぞれ前月分までの手当が給付されます。

児童手当支給月額

| 0~3歳未満 | 一律1万5,000円 |

| 3歳~小学校修了まで | 第1子、第2子:1万円、第3子以降:1人1万5,000円 |

| 中学生 | 一律1万円 |

| 所得制限限度額以上 | 一律5,000円(特例給付) |

参考:こども家庭庁「児童手当制度の概要」(参照:2024年3月18日)

児童手当は原則、子どもが小学生~中学生の間は毎月1万円(特例給付ではない場合。特例給付の場合は毎月5,000円)が支給されます。したがって、小学校1年生から中学校3年生までの9年間の支給額は12万円/年×9年間=108万円となります。これを全額教育資金に充てることで、毎月の貯蓄目標額を小さくすることができます。

児童手当を見込む場合の毎月の貯蓄目標額

(400万円-108万円)÷132か月=2万2,121円

児童手当を丸ごと教育資金に充てると、毎月の貯蓄額は8,000円ほど少なくなりました。毎月3万円以上を教育資金に充てるのがキツいと思われているご家庭でも、これなら目標を設定しやすくなるのではないでしょうか。

まだ教育費の貯蓄をはじめていない、どうやって貯めたらいいかわからない、という方は、まずは児童手当を全額教育費として貯蓄することからはじめてみましょう。その際、給付口座と生活費口座を別にすると、知らない間に給付金を使ってしまった、なんて失敗を防ぐことができるのでおすすめです。

2.積立預金(自動積立・財形貯蓄)

積立預金は口座に振り込まれた収入から、あらかじめ設定した金額を自動で定期預金に預け入れてくれるのが特徴です。給与から一定額を引き去りして貯蓄できる財形貯蓄制度も、自然と貯蓄ができるという意味では同様の特徴をもっています。どちらも強制的に貯蓄ができるので、貯蓄の習慣が身についていない人におすすめです。

現在は一般的に利息がかなり低くなっているため、普段使っているメインバンクや会社の財形貯蓄制度だけでなく、少しでも利息の高いネット銀行などで教育資金口座を開設するのも賢く貯めるアイデアの1つです。

3.学資保険

学資保険とは、子どもの「学資金=教育資金」を準備するための貯蓄性のある保険です。毎月一定の金額を保険料として支払います。

学資保険のメリットは、契約者(親)が不慮の事故で亡くなるなど万が一の場合でも、子どもの将来の教育費を準備できる点にあります。もしもに備えておきたい方は検討してみるといいでしょう。

ただし、学資保険は満期前に解約すると、解約返還金が支払保険料総額を下回ることもあります(学資保険を開始する時期など条件によって異なる)。また、加入できるお子さんの年齢には保険ごとに上限があるので、商品の特徴をしっかり理解してから活用しましょう。

4.NISA

NISA(Nippon Individual Savings Account)とは少額投資非課税制度のことで、投資で生まれた運用益(売却して得た利益や受け取った配当)に本来かかる20.315%の税金が、無期限で非課税になる制度です。なかでもNISAのつみたて投資枠は、毎月少額を投資するスタイルなので、長い期間をかけて貯蓄する教育資金と相性がいいです。

NISAの「つみたて投資枠」で投資できる金融商品は、金融庁の基準を満たした、長期・積立・分散投資に適した一定の投資信託に限られており、投資初心者にとって利用しやすいしくみとなっています。コツコツと積み立てて長期的な資産運用を行いたいという方におすすめの制度です。

一方で、投資をはじめやすい制度ではありますが、投資信託は「貯金」ではなく、あくまで「運用」です。元本保証はなく、市場の動向によっては、お金が必要なとき(大学進学のタイミングなど)に元本割れをおこしている可能性があることを忘れないでおきましょう。たとえば必要となる400万円は児童手当と積立預金で貯め、プラスαの教育費を補うために利用するなど、余裕資金のある方が利用するようにしましょう。

教育資金を確実に貯めるコツ。

教育資金の貯蓄をはじめたいと思っていても、そんな余裕はないという方も多いかもしれません。でもあきらめる前に、まずは家計で見直せる点がないか確認してみましょう。

家計の“グレーゾーン”を見直す。

教育資金の貯蓄の出遅れは、100%取り返せるとは言い切れないものの、多くの場合でチャンスがあるものです。お子さんがまだ小学生くらいなら決してあきらめることなく、今からでも間に合うと考えて、ご家庭で家計の見直しからはじめてみましょう。

そのときに大切なのが、家計のグレーゾーンをなくすことです。貯蓄ができないという家庭でも、レジャー費や外食費、パパ・ママのお小遣いなど、金額が明確ではないグレーな費目が見つかることがほとんどです。

毎月の教育資金の貯蓄額を明確にすれば、何をどれだけ削るべきかもはっきりします。グレーゾーンを明確にすることで、家計の見直しがしやすくなります。

その際、ファイナンシャルプランナーなど第三者がいるほうが、家族がお互いに冷静な視点で家計を見直すことができるように感じます。あいまいな表現よりも、明確に数字で提案をしたほうが、目標がはっきりとして行動に移しやすいという傾向があるようです。

年に一度行う教育資金の状況確認。

教育資金は毎月や年間の目標額を設定して、その金額をただ貯めていくだけでなく、教育資金用の口座を年に一度は確認し、目標額がきちんと貯められているかを確認しましょう。

そうすれば、もしもアクシデントなどがあり、目標に達していなかった場合でも、家計の見直しをすることで挽回することが可能です。ボーナスなど臨時収入があればいいですが、最終的に必ずしも補填できるとは限りません。最終目標に向けた現時点での達成額が、逆算して予定どおりの額になっているか、1年に一度は確認して、早めの軌道修正を心がけましょう。

毎年着実に貯まっている教育資金を確認することで、「これだけ貯まってきたから、このままのペースであと〇年がんばろう!」という貯蓄へのモチベーションを高める役割もはたしてくれるはずです。

もしも教育費を貯蓄できなかったら?

がんばってもどうしても目標としている教育資金を貯められなかったり、準備していたよりもより多くの額が必要となったりした場合は、給付型・貸与型の奨学金、教育ローンを活用するといった方法を検討しましょう。

奨学金には学校が支給するもの、地方自治体が支給するものなどさまざまな制度があります。進学先や自治体で奨学金制度がないか、調べておくのもいいでしょう。

ただし覚えておいてほしいのは、貸与型の奨学金の場合、返済するのは子ども自身です。奨学金を申請する前にきちんと親子で話し合い、お互いが納得して利用することが大切です。できるだけ早いうちから計画的に大学費用などの教育資金を貯蓄できるといいですね。

給付型奨学金

返済不要だが、そのぶん貸与型よりも成績面など応募条件が厳しい場合が多い。大学独自のものや、自治体、各種団体が設定しているものなど、さまざまなタイプがある。

貸与型奨学金

卒業後の返済が必要で、無利子のものと有利子のものがある。応募条件は給付型ほど厳しくないものの、高校時代の成績が問われる場合も。

教育ローン

使用目的を大学進学やそれに付随する下宿費用など、教育関係に限定した「ローン=貸付」のこと。国、銀行など金融機関のものがあり、貸付対象は保護者。

あきらめる前に家計の見直しを。

大学にかかる費用は、希望する進路によって異なりますが、高3の夏までに400万円貯めることが1つの目安となります。教育資金の貯蓄はできるだけ早いうちから計画的にはじめたいものですね。

一方で、「教育資金の貯蓄にはもう遅すぎる」と感じている方は、あきらめてしまう前に、今からでも家計で見直せる点はないか、まずは確認を。大切な子どもの未来のために、できることからはじめましょう!

写真/Getty Images

大矢 亜希子

税理士・AFP認定者・2級ファイナンシャルプランニング技能士・二種証券外務員・住宅ローンアドバイザー。外資系税理士法人・海外の日系会計事務所等の勤務を経て、2019年独立。税理士として15年以上、中小企業や大手企業の税務会計業務に携わるほか、ファイナンシャルプランナーとして経営者の公私両面のお金の流れの整理を数多く経験。現在はFP税理士として、個人のお客さまを中心にお金や相続の相談に力を入れている。

※ この記事は、ミラシル編集部が取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ 税務の取り扱いについては、2024年6月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。