休職中の給与ってもらえるの?20代〜30代が突然の就業不能に備える方法。

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」と記載している部分があります。

※ 本文中に記載の保険に関する保障の条件は、保険会社によって異なります。詳しくはご加入の保険会社にお問い合わせください。

何かしらの事情で働けなくなったとき、自分の生活がどうなるか、イメージしたことはありますか?「まだ若いし、健康だから大丈夫」と考えている人が多いかもしれませんが、20代〜30代でも病気やケガによる休職の可能性がないとは言い切れません。休職という状況にどう備えればいいのか、ファイナンシャルプランナーの中垣香代子さんが解説します。

目次

そもそも休職ってどんなもの?

休職とは、一般的には従業員の自己都合などの理由により、会社に籍を置きつつ、労働義務が一時的に免除される状態をいいます。

これに対し休業は、会社都合あるいは制度などを理由に、長期的に業務を行わない状態をいいます。

休職制度がない会社もある。

休職の定義や期間は、法律で明確に定められているものではありません。そのため、企業によって違いがあり、休職制度がない会社もあります。制度としてある場合は就業規則などに定められています。

休職の種類はいろいろ。

休職にも種類があり、傷病休職や起訴休職、出向休職、組合専従休職などがあります。傷病休職は病気やケガで療養するための休みで、起訴休職は従業員が刑事事件の被告になるなどしたケースで、会社が命じることもあります。出向休職や組合専従休職では、出向先や組合で働き、お給料を出向先や組合からもらうことになります。

病気での休職、給与はもらえる?

休職の中でも、特に誰にでも起こる可能性があるのが病気やケガによる傷病休職でしょう。そのとき、自分のお給料の支払いがどうなるのかは気になるところ。これについては、会社員と公務員で異なります。

会社員の場合、休職中は給与が支払われない可能性も。

休職中の給与は、法律で一律に定められているものではありません。基本的には会社ごとの取り決めになります。

休職中の給与支給が定められている公務員。

国家公務員の場合、人事院規則によって休職中の給与が決まっています。最大90日までは病気休暇の形で満額支給され、それ以降、休職の扱いとなり、1年間は給与の80%が支給されます。休職2年目以降は無給となります。地方公務員については各自治体の条例によりますが、国家公務員の基準に準じることが多いようです。

参考:人事院「病気休暇の取扱いについて(平成23年12月19日職職―402)」

傷病休職を支える傷病手当金。

「病気やケガで仕事ができなくなったら、いきなり無収入になるの?」と心配になるかもしれません。ですが、会社員であればどの健康保険組合に加入していても、ほとんどの場合「傷病手当金」が受けられます。

傷病手当金とは、被保険者が病気やケガで仕事を休み、事業主から十分な報酬が受けられない場合に支給される手当金です。

傷病手当金はいくらもらえる?

傷病手当金は、過去1年間の平均月収から1日あたりの収入を計算し、その3分の2が支給されます。

たとえば、お休みに入るまでの1年間の月収が平均20万円の人であれば、20万円÷30日×2/3で約4,444円。休職中も1日約4,444円の収入は確保できるのです。

参考:厚生労働省「令和2年賃金構造基本統計調査 結果の概況 第2表 性、年齢階級別賃金及び年齢階級間賃金格差」

傷病手当金がもらえる期間。

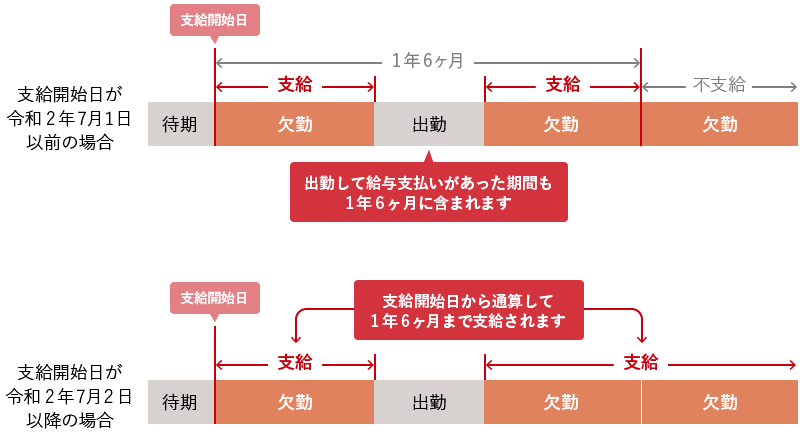

2021年12月31日までは、傷病手当金の支給開始から起算して1年6か月間が限度で、間に復職期間があっても、支給を開始した日から1年6か月間が経つと、同じ病気で請求することができませんでした。

しかし、2022年1月1日から傷病手当金の支給期間は「通算して最長1年6か月」と要件が改正されました。たとえば、休職したあと、2か月間復職し、また休職になった場合、復職していた2か月間は支給期間にカウントされず、暦の上では1年8か月後まで受給できるようになったのです。

ただし、支給を開始した日が令和2年7月1日以前の場合は、いままでどおり支給を開始した日から最長1年6か月までの期間になります。ちなみに公務員の場合、病気休暇で給与が出ている90日間は傷病手当金が出ません。以降、休職となったら1年間は給与の8割が支給され、その後共済組合に傷病手当金を申請することができます。

出典:全国健康保険協会ホームページ「病気やケガで会社を休んだとき(傷病手当金)」

病気やケガで休むとき、有休と休職、どちらを使う?

病気やケガで仕事を休まなければいけないときに、有給休暇がたくさん残っている場合、有休を取得するか、休職の手続きをするか、迷うケースもあるかもしれません。

有給休暇中に支給されるのは基本給の100%。一方、傷病手当金は過去1年間にもらった平均月収の3分の2の金額です。残業代などの手当分が多いなら、有休を使うよりも、休職して傷病手当金をもらったほうが多くなる可能性があります。

ただし、回復するまでの期間や有給休暇の残り日数などを考慮する必要があり、どちらがいいかはケースバイケースといえるでしょう。

傷病手当金の注意点。

傷病手当金の受給にあたっては、いくつか注意点があります。

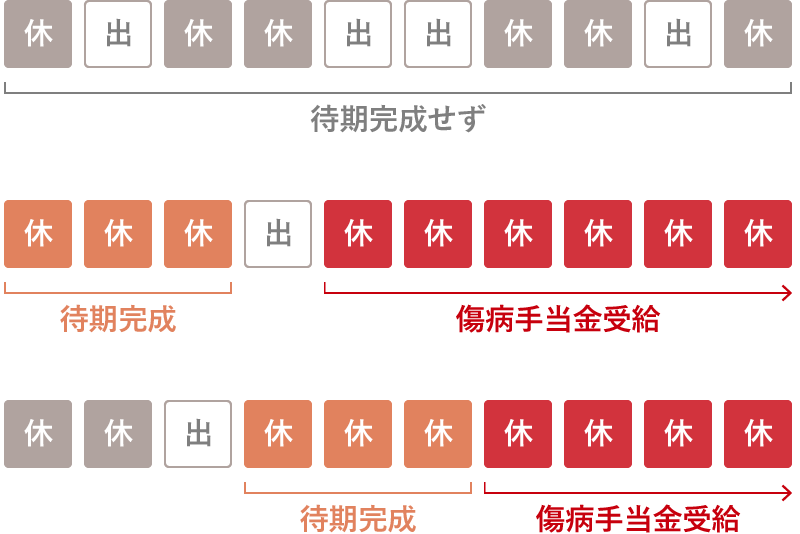

支給は待期3日後から。

傷病手当金は、病気やケガで仕事ができなくなり、連続して3日間休んだあと(=待期3日)、さらに続けて仕事を休んだ場合の4日目から手当の受給がはじまります。1日〜2日おきに休んだり出社をしたりしている間は、受給要件に当てはまりません。

全国健康保険協会では、待期3日間の確認方法(待期完成)について、下記のように図解しています。

出典:全国健康保険協会ホームページ「病気やケガで会社を休んだとき(傷病手当金)」

少しでも給与が支払われるともらえない。

会社を辞めても受給期間中は手当金を受け取ることができます。ただし、給与が支払われていないことが受給の条件ですから、退社日に出勤するなどして給与が支払われると、傷病手当金はもらえなくなります。

休職の条件を確認しておこう。

傷病手当金は給与の3分の2と説明しましたが、これは法律で定められた最低額で、さらに上乗せしている健康保険組合もあります。会社の休職制度も含め、自分が働いている環境では不測の事態に陥ったときに、どういう手当があるのかを事前に確認しておきましょう。

突然の休職に備えるには。

休職しても一定期間の給与は保障されたり、傷病手当金が手厚い環境で働いていたり、金銭的に当面の生活には困らない場合や、実家を頼りにできるようであれば、今すぐに病気やケガによる休職を心配する必要はないでしょう。

ただし、傷病手当金は毎月の給与の金額をもとに算出され支払われるため、ボーナス分は減収となります。クレジットカードや住宅ローンなどを、ボーナス払いにしている人は注意が必要です。また、フリーランスで国民健康保険に加入している人は原則として傷病手当金がないため、働けなくなった場合に備えておいたほうがいいでしょう。

3か月〜6か月分の生活費は貯蓄しておく。

突然働けなくなったときの最低限の生活費として、ある程度は貯蓄で備えておきましょう。「20代〜30代の独身なら3か月分の生活費が目安」と私はおすすめしています。3か月間は無収入でも、家賃・水道光熱費・食費に困らない程度は貯めておくといいでしょう。

家族がいる場合、特に子育て中であれば、6か月分は備えておきたいところです。独身であれば3か月、家族がいる場合は6か月、なんとか過ごすことができれば、その間に何かしらの支援を受けられたり対処法を探したりすることができると私は考えています。

保険で「まさか」に備える。

病気やケガで働けなくなったときの備えを、すべて貯蓄で準備することが難しい場合、保険を活用するのも1つの方法です。そもそも、自分の経済力ではカバーしきれない不測の事態を補填するのが保険の役割。病気やケガによる想定外の休職といったケースは、まさに保険が役立つシーンだといえます。

病気やけがによる入院に備えて就業不能保険を検討するのもいいですし、医療保険に加入して入院や手術に対する保障が得られれば、限られた貯蓄を当面の生活費にまわせるかもしれません。

なかでも、躁うつ病などのメンタル疾病には入院が長引くケースもあり、場合によっては長期の休職になる可能性もあります。うつ病などの精神疾患も保障されるかどうかも含め、自分に必要な保険を一度考えてみるといいでしょう。

休職で不足する収入に備えよう。

休職する場合、まずは、職場に復帰するため体調回復が何よりも重要です。それから、会社の休職制度や健康保険の内容を確認しましょう。ポイントは休職時にもらえる金額を把握すること。これによって足りない分は貯蓄で賄うことになります。貯蓄だけでは不安な部分は保険で準備しておきましょう。

20代〜30代でも、「自分に限って、病気やケガで長期間働けなくなることはないだろう」という思いを捨て、備えておくといいでしょう。

写真/Getty Images、PIXTA

中垣 香代子

老後のお金を一緒に考える事務所所長。大手損害保険会社に勤務後、結婚と同時に退職。3人の子育てに専念した後、2013年にファイナンシャルプランナーの資格を取得。現在はFPフローリストのメンバーとして、教育費・住宅ローン・老後費用・相続など、不安の波を安心にかえるアドバイスを行う。

※ この記事は、ミラシル編集部が取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。