30代子持ち世帯の平均貯蓄額って?貯金以外のお金の増やし方も解説。

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」と記載している部分があります。

※ 本文中に記載の保険に関する保障の条件は、保険会社によって異なります。詳しくはご加入の保険会社にお問い合わせください。

子どもが大きくなるにつれて、教育費などの出費がかさむのが子育ての悩みどころ。「自分たちの老後の備えは大丈夫かな……?」と心配なママやパパも多いのではないでしょうか。そこで、1男1女のママでもあるファイナンシャルプランナーの八木陽子さんが、子持ち世帯の貯蓄事情や、覚えておきたい資産形成の方法について解説します。

目次

- 「30代・2人以上世帯」の貯蓄額は?

- 30代・2人以上世帯の貯蓄額、中央値と平均値。

- 年収別の貯蓄額、中央値と平均値。

- 子持ち世帯の貯蓄額、中央値と平均値。

- 預貯金以外でもお金を準備しておくと安心。

- 預貯金以外でお金を備える方法は?

- 個人年金保険

- 債券

- 投資信託

- 株式

- iDeCoやNISAの制度を利用。

- 【まとめ】先を見越して、上手な資産形成を。

「30代・2人以上世帯」の貯蓄額は?

ここでは公的なデータから、子育て中の夫婦が多い「30代」、および「子持ち世帯」のそれぞれの貯蓄額を紹介します。ここでの貯蓄とは「金融資産」のことで、現金や預貯金のほか、株式・債券・投資信託・保険なども含みます。

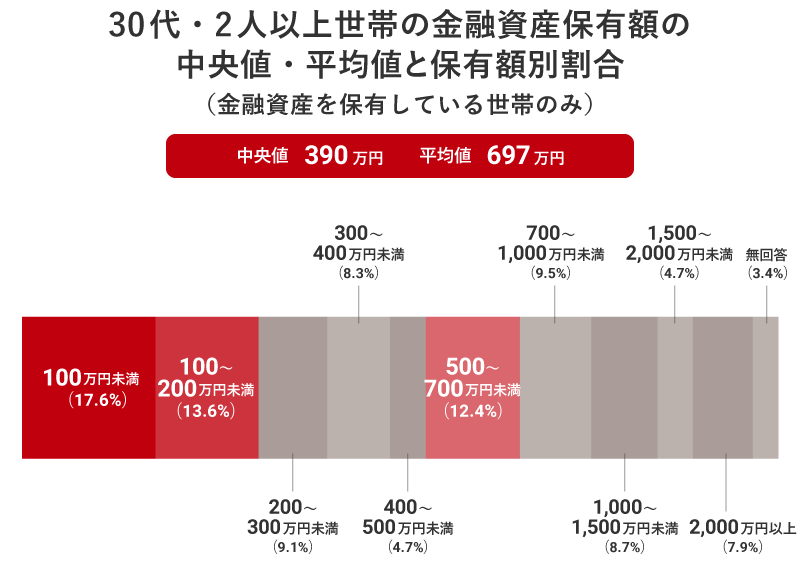

30代・2人以上世帯の貯蓄額、中央値と平均値。

2022年の調査によると、30代(世帯主の年齢)・2人以上世帯の貯蓄額の中央値は390万円、平均値は697万円となっています。

中央値とは“順位が中央にある値”のこと。たとえば対象者が100人いた場合、“50番目と51番目の人が保有する貯蓄額の平均”になります。

一方で平均値とは“100人の総計の平均”のこと。平均値の場合、たとえば億単位の高額な貯蓄を持っている人が多ければ一気に数値が跳ね上がってしまうので、平均値よりも中央値のほうが実態に即した数値といえるでしょう。ですので、390万円が30代・2人以上世帯の貯蓄額の目安と考えられます。

参考:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]」(2022年)をもとにミラシル編集部が加工して作成

年収別の貯蓄額、中央値と平均値。

次に世帯年収別の貯蓄額の中央値と平均値を見てみましょう。

世帯年収別の金融資産保有額の中央値・平均値(金融資産を保有している世帯のみ)

| 世帯年収 | 中央値(万円) | 平均値(万円) |

| 収入はない | 200 | 639 |

| 300万円未満 | 330 | 960 |

| 300~500万円未満 | 601 | 1,376 |

| 500~750万円未満 | 700 | 1,503 |

| 750~1,000万円未満 | 1,134 | 2,067 |

| 1,000~1,200万円未満 | 1,275 | 2,922 |

| 1,200万円以上 | 2,100 | 4,127 |

年収が上がるにつれて中央値・平均値ともに高くなっています。ご自分の世帯年収の中央値が、貯蓄額の目安になりそうです。

参考:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]」(2022年)をもとにミラシル編集部が加工して作成

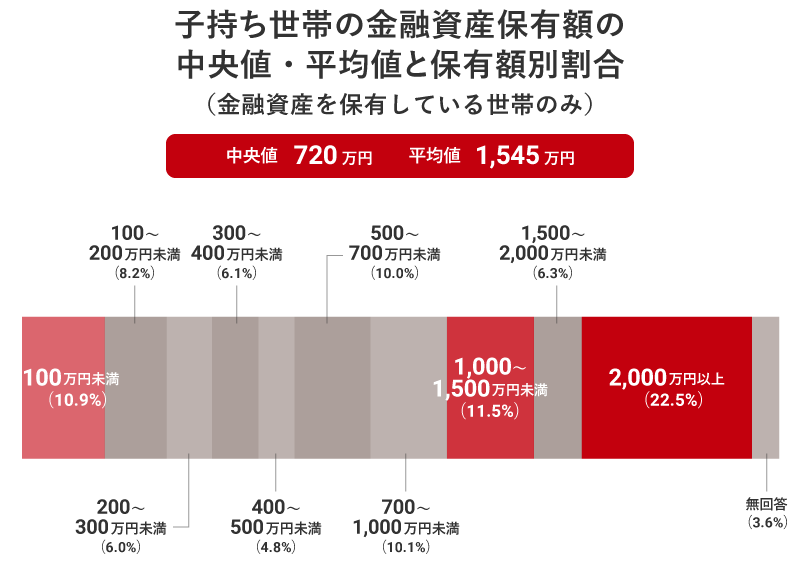

子持ち世帯の貯蓄額、中央値と平均値。

次に子持ち世帯(世帯主夫婦と子のみの世帯/年齢問わず)の貯蓄額を見ると、中央値は720万円、平均値は1,545万円です。先ほどの「30代・2人以上世帯の貯蓄額」(中央値390万円、平均値697万円)と比べると高く、子どもがいる家庭は、将来に備えて何かしらの貯蓄方法を考えていることがうかがえます。

30代・子持ち世帯の場合、子どもの教育費や老後を考えると、子持ち世帯の中央値である720万円が貯蓄額の目安になるでしょう。

参考:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]」(2022年)をもとにミラシル編集部が加工して作成

預貯金以外でもお金を準備しておくと安心。

金融機関にお金を預ける「預貯金」のメリットは、第一に流動性(引き出しやすさ)、そして安全性が高いことです。たとえば家電製品が故障して急に買い替えが必要になったときや、突然の病気・ケガなどには、すぐに引き出せる預貯金の存在が大事になります。

しかしこの低金利時代、預貯金だけではなかなかお金を増やすことはできません。近年はインフレによる物価の上昇が続いており、教育費も年々上がっているため、「100万円をためておく」のではなく、「ためた100万円をさらに増やすための商品選び」を心がけることも大切です。

預貯金以外でお金を備える方法は?

仮に、貯蓄額が「30代・2人以上世帯」や「子持ち世帯」の中央値より多いとしても、安心せず資産形成を進めておきましょう。資産形成を考えるときは、商品の安全性・収益性・流動性の3つがポイントといわれています。

具体的には老後の資金を計画的に準備できる個人年金保険のほか、インフレに強いといわれる債券や投資信託、株式などの商品があります。こういった金融資産は、預貯金より流動性・安全性が低いものの、貯蓄を増やせるというメリットがあります。将来のために、無理のない範囲で運用に回して「お金を育てる」ことをおすすめします。

主な金融商品の特徴

| 安全性 | 収益性 | 流動性 | |

| 個人年金保険 | ◎ | △ | △ |

| 預金・貯金 | ◎ | × | ◎ |

| 債券 | ○ | ○ | △ |

| 投資信託 | △~○ | ○~◎ | ○ |

| 株式 | △ | ◎ | ○ |

取材内容をもとにミラシル編集部にて作成

個人年金保険

個人年金保険は、定期的に保険料を払い込むことで、契約時に決めた年齢に達したら、保険料に応じた年金を受け取ることができる保険商品です。預貯金とは違ってすぐにお金を引き出すことはできませんが、安全性が高く計画的に準備できるのがメリットです。一方でデメリットは、解約すると多くの場合、解約返還金がそれまでに払い込んだ保険料の総額を下回る点です。

個人年金保険料控除

個人年金保険に「個人年金保険料税制適格特約」を付加すると、「個人年金保険料控除」の対象になります。ただし所定の条件を満たす必要があり、「10年以上保険料等の払込を定期に支払う契約であること」「年金支払開始日の被保険者の年齢が原則として60歳以上、かつ10年以上かけて受け取る契約であること」などの条件があります。

参考:国税庁「No.1141 生命保険料控除の対象となる保険契約等」

個人年金保険料控除額

「個人年金保険料控除」は、終身保険や定期保険などが対象になる「一般生命保険料控除」とは別の控除です。そのため、既に「一般生命保険料控除」を活用していても所得税や住民税を軽減することができます。一例として、年間8万円超の個人年金保険料を支払っていれば、所得税は年間最大4万円、住民税は年間最大2万8000円(※)の保険料控除額になります。

※ 2011年12月31日以前に締結した保険契約などの旧契約の控除額は、年間10万円超の個人年金保険料を支払っていれば、所得税は年間最大5万円、住民税は年間最大3万5,000円になります。

債券

債券とは、国や会社が発行体となり、資金を借り入れるために発行する有価証券です。国が発行するものは「国債」、企業が発行するものは「社債」と呼ばれています。定期的に利子が支払われて、満期が来たら元本が返済されます。

元本は保証されておらず、国が財政破綻したり会社が倒産したりした場合は返済されないリスクはありますが、そのぶんだけリターンも高いのが特徴です。なお、満期が来る前に売却すると元本割れする可能性もあります。

参考:金融庁「高校生のための金融リテラシー講座」第4章「貯める・増やす」~資産形成

投資信託

「ファンド」ともいい、大勢の人から集めたお金を専門家が国内外の債券や株式、不動産などに投資して運用し、得られた収益を分配する金融商品です。さまざまな種類があるため、安全性や収益性は投資対象によって大きく異なります。

元本は保証されていませんが、「専門家に運用を任せられる」「いろいろな商品から選択できる」「少額から購入できるので分散投資しやすい」といったメリットがあります。

参考:金融庁「高校生のための金融リテラシー講座」第4章「貯める・増やす」~資産形成

株式

広くお金を集めるために株式会社が発行するもので、会社の利益に応じて配当金などを受け取ることができる金融商品です。元本は保証されていません。会社にお金を貸す債券とは違って、会社は投資者に返済義務はないため安全性は低くなります。

会社の赤字が続くと株価が下落し、経営が破綻すれば株価がゼロになる可能性もありますが、業績が伸びると高い収益性が期待できます。

参考:金融庁「高校生のための金融リテラシー講座」第4章「貯める・増やす」~資産形成

iDeCoやNISAの制度を利用。

投資信託、株式などの金融商品を買うなら、iDeCoやNISA(※)の制度を利用することをおすすめします。通常、これらの金融商品は利益に対して課税されますが、当該制度を利用すれば非課税になるほか、さまざまなメリットがあります。

※ 2024年1月から「新しいNISA」制度が導入。

iDeCo(個人型確定拠出年金)

自分で拠出した掛金を、投資信託や保険商品などから自分で選んで運用し、資産を形成する私的年金制度です。掛金が全額所得控除され、受給時にも老齢給付金を一時金で受給する場合は「退職所得控除」、年金で受給する場合は「公的年金等控除」の対象となり税制優遇が受けられます。ただし、原則として60歳になるまでは資産を引き出すことができません。

NISA(少額投資非課税制度)

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入した金融商品から得た利益が非課税になる制度。金融商品の売却や資金を自由に引き出すことも可能です。

【まとめ】先を見越して、上手な資産形成を。

インフレや物価高で先の見えにくい時代ですが、預貯金のほかに、個人年金保険で着実に準備したり、あわせて収益性の高い金融商品を活用したりすることで、将来に備えることができます。お子さんやご自身の将来のために、バランスの取れた資産形成を考えましょう。

写真/PIXTA

八木 陽子

ファイナンシャルプランナー。東京都在住。1男1女の母。出版社勤務を経て独立。2001年、ファイナンシャルプランナーの資格を取得後、マネー記事の執筆やプロデュース、セミナーなどの仕事を行う。2008年、家計やキャリアに関する相談業務を行う株式会社イー・カンパニーを設立。著書に『マンガでカンタン!お金と経済の基本は7日間でわかります。』(Gakken)など。

※ この記事は、ミラシル編集部が監修者への取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ 税務の取り扱いについては、2025年6月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。