個人事業主と自営業・フリーランスの違いは?独立前後の疑問も解説。

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」と記載している部分があります。

※ 本文中に記載の保険に関する保障の条件は、保険会社によって異なります。詳しくはご加入の保険会社にお問い合わせください。

会社を退職して独立すると、銀行口座の開設や社会保険の切り替えなど、さまざまな手続きが発生します。そのとき、「職業欄には個人事業主・自営業・フリーランスのどれを書けばいいんだろう?」と迷うことがあるかもしれません。

この記事では、それぞれの言葉の意味や、独立にあたって知っておきたいメリット・デメリット、必要な手続きについて、自身も会社員を経て、司法書士事務所V-Spiritsを立ち上げた渋田貴正先生に伺いました。独立するからこそ考えておくべきリスクに対する備えなどについても紹介します。

目次

- 個人事業主・自営業・フリーランスの違い。

- 個人事業主のメリット・デメリットは?

- 独立したら手続きしなければならないこと。

- もしものときのために備えておきたいこと。

- 独立して起きる変化を知り、リスクに備えよう。

個人事業主・自営業・フリーランスの違い。

「個人事業主」「自営業」「フリーランス」は、使われる場面が異なり、当てはまる人も少しずつ違う用語です。

個人事業主

「個人で継続して事業を行う人」のことで、税務上で法人などと区別するために使われる呼称です。事業を開始すると「個人事業主」となり、税務署に開業届の提出が必要になったり、1年間の合計所得が所得控除の合計額(最低でも基礎控除額)の48万円を超える場合確定申告をしたりする必要があります。

自営業

他の会社に属さず、自分で事業を営み、その収入で生計を立てている人全般を指します。個人事業主とフリーランス、法人の代表者も広義でいえば自営業に含まれます。また、法人も自営業に該当します。

フリーランス

企業や団体から仕事を受注して働く個人や、自ら商品やサービスを販売する個人などを指します。働き方を示す名称なので、会社に属しながら副業で収入を得ている人もフリーランスに含まれます。

| ●よくある質問 Q:独立したばかりのフリーランスです。銀行の書類の職業欄には「個人事業主」と「自営業」、どちらを記入すればいいですか? A:「自営業」と書くのが一般的です。 |

「『個人事業主』は税務上で使用される言葉なので、税務署以外ではあまり使いません。銀行などの書類の場合は、『自営業』としていいでしょう」(渋田先生)

個人事業主のメリット・デメリットは?

会社を辞めて独立すると、業務内容や収入はどのように変わるのでしょうか。独立するメリットとデメリットを知り、働き方やお金のやりくりを考えておきましょう。

個人事業主になるメリット。

会社員は会社に雇用されているので、決められたルールやスケジュールに従う必要があります。一方、個人事業主は自分のライフスタイルやビジネスニーズに合わせて柔軟に働くことができ、さらに青色申告をすることで特別な税制優遇も受けられます。

自由な働き方ができる。

会社員の場合、勤務先に出社し、決められた勤務時間で働くのが一般的。リモートワークが認められていても、上長などへの報告が必要な場合が多いでしょう。一方、個人事業主の場合、職種や業務形態にもよりますが、自分が決めた場所と時間で自由に働けます。子育てや介護とも両立しやすいです。

青色申告をすれば税務面で特別控除を受けられる。

個人事業主は定められた帳簿を作成し、青色申告を行うことで、最大65万円の特別控除を受けられます。青色申告ができる所得は、事業所得・不動産所得・山林所得の3つなので、給与所得のみの会社員は青色申告の特別控除を受けることはできません。

個人事業主になるデメリット。

やるべき仕事が用意され、所得税の計算も会社にやってもらえる会社員とは違い、個人事業主は営業活動から確定申告まで全部自分で対応しなければなりません。会社員と比べて、もしものときのセーフティネットが少ないことにも注意する必要があるでしょう。

収入が不安定。

基本的に会社員は毎月決まった給料が振り込まれますが、独立すると業績によって月々の収入は大きく左右されます。特に独立したてのころは仕事がなく不安定になりがちです。

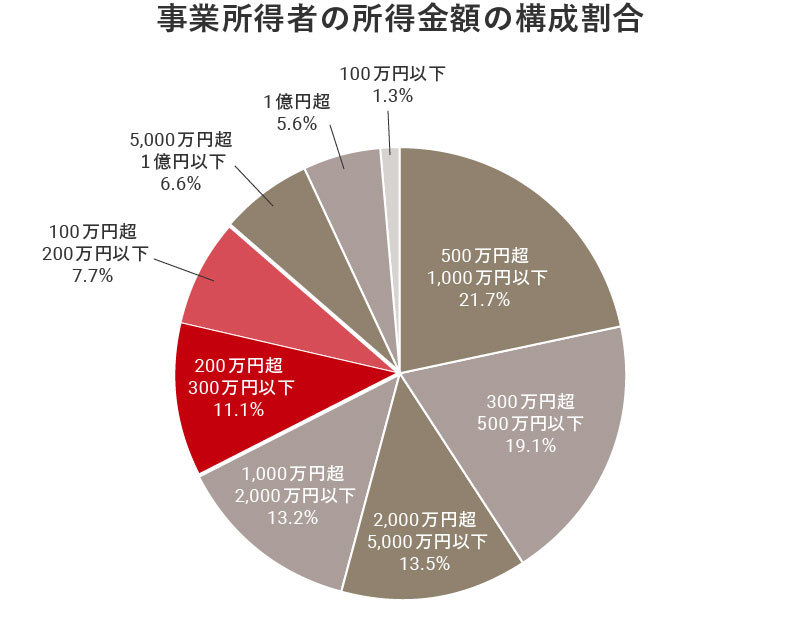

なお、2022年の事業所得者の年収は「500万円超~1,000万円以下」が21.7%ともっとも多く、「300万円超~500万円以下」が19.1%と続きます。その一方で、年収300万円以下の人も20.1%を占めています。事業所得者の収入は、個人差が大きいことにも留意する必要があるでしょう。

※ 事業所得者は各種所得金額のうち事業所得の金額がほかの各種所得金額の合計額より多い者を指す用語です。個人事業主と近い言葉ですが、法人オーナーなども含む広い概念です。

参考:国税庁「標本調査結果>申告所得税標本調査結果」(2022)をもとにミラシル編集部にて作成

「私自身も、独立1年目の年収は20万円だったので、貯金を切り崩しながら生活していました」(渋田先生)

失業手当がない。

雇用保険に加入できないので、仮に働けなくなっても失業手当をもらうことはできません。ケガや病気で働けなくなったときの傷病手当金や、育児休業給付金、介護休業給付金などもありません。

自分で確定申告を行う必要がある。

会社員であれば、基本的に税金に関する手続きは会社に担ってもらえますが、独立すると自分で所得税の確定申告を行う必要があります。特に青色申告は手続きや記帳に手間がかかるので、慣れないうちは思った以上に時間がとられてしまうかもしれません。

| ●よくある質問 Q:独立1年目は収入が激減し、税金や社会保険料が払えないのではと不安です。どうすればいいでしょうか。 A:税金のうち、特に住民税は前年の所得に対して計算されるので、独立して収入が大きく減少した人には重い負担になります。市区町村の窓口や年金事務所で事情を話せば、分割納付や延納などが適用されることも。 |

「税金や社会保険料を払わずに放置すると差し押さえなどの通知が来る可能性もありますので、必ず市区町村の窓口や年金事務所で相談しましょう。最初から経営がうまくいくとは限らないため、可能なら1年程度は無理なく税金を支払えるほどのたくわえを用意したうえで、独立できるといいですね」(渋田先生)

| ●よくある質問 Q:会社員から自営業になると、認可保育園の入園は不利ですか? A:自営業は働く時間や場所に融通がききやすいことから、会社員に比べて「保育の必要性」の認定に利用される基本指数が低く設定されている自治体もあります。 |

「自治体の審査基準にもよりますが、会社員は勤務時間が会社によって定められているため、自営業に比べると入園しやすい場合もあると思います。

ただし、近年では多様な働き方に応じて、一律に居宅内・居宅外での労働に差異を設けることは望ましくないと厚生労働省から通達されているので、個々の就労実態を十分に把握したうえで判断する自治体が増えています。

必要書類は自治体や業種によって異なりますが、仕事の実態がわかる就労証明書や就労状況申告書、開業届、確定申告の控え、仕事内容がわかる資料などが挙げられます。取引先との業務委託契約書などの提出を求められることもあります」(渋田先生)

参考:内閣府子ども・子育て本部参事官(子ども・子育て支援担当)=厚生労働省子ども家庭局保育課「多様な働き方に応じた保育所等の利用調整等に係る取扱いについて」

独立したら手続きしなければならないこと。

独立後は、社会保険や税金についてさまざまな点が会社員時代と変わってきます。自分で手続きを行う必要があるので、やるべきことをしっかり確認しておきましょう。

社会保険の切り替え。

会社員は社会保険に加入するのが一般的ですが、独立して自営業になると、多くの場合は国民健康保険に加入することになります。社会保険の保険料は会社が一部を負担してくれますが、国民健康保険は全額自己負担となります。

また、社会保険のうち健康保険を任意継続することも可能です。退職日の翌日から20日以内に「任意継続被保険者資格取得申出書」を提出すれば、健康保険をそのまま継続できます。ただし、継続できるのは最長2年間で、保険料は全額自分で支払う必要があります。

「自分が任意継続の条件に当てはまるのか、どのくらいの金額を払うことになるのかを自治体に確認したうえで選択するとよいでしょう」(渋田先生)

確定申告を行う準備。

まずは、開業日から1か月以内に、納税地の税務署に「開業届」を提出しましょう。さらに、確定申告する年の3月15日までに「青色申告承認申請書」を提出すると、青色申告をすることができ、最大65万円の青色申告特別控除が受けられます。申請しない場合は白色申告となり、税制上の優遇措置は受けられません。

参考:国税庁「A1-5 個人事業の開業届出・廃業届出等手続」

もしものときのために備えておきたいこと。

独立すると、収入が不安定になり、働けなくなったときのセーフティネットも少なくなるからこそ、各種制度や保険などを上手に活用して、末永く働き続けられる体制を整えておくことが大切です。

小規模企業共済・経営セーフティ共済

いずれも独立行政法人中小企業基盤整備機構(中小機構)が運営する制度です。「小規模企業共済」は個人単位で加入でき、毎月の積立金の全額を所得控除しながら、将来の退職金を準備できる制度です。

「経営セーフティ共済(中小企業倒産防止共済制度)」は、万が一取引先が倒産した場合に、無担保・無保証人で掛金の最高10倍(上限8,000万円)まで借り入れできます。

「小規模企業共済は掛金月額を1,000円から7万円まで500円単位で設定でき、積み立てたお金から事業資金のほか、入院時や災害時、売り上げが減少したなどの場合には借り入れもできます。経営セーフティ共済は、いざというときに資金繰りを補填できるので、経営危機に備えたい自営業の経営者におすすめです」(渋田先生)

iDeCo・NISA

掛金全額が所得控除の対象となり、年金を受け取るときも控除対象となるiDeCo(個人型確定拠出年金)は、厚生年金に加入できない個人事業主などには有効な自助努力の手段です。

また、株式や投資信託の配当金、分配金、値上がりで得られた利益が非課税になるNISA(少額投資非課税制度)も余剰資金を使い、無理のない運用を心がけて活用するとよいでしょう。

参考:金融庁「NISAを知る」

就業不能保険

将来、病気やケガによる入院で働けなくなったときのために備えられる保険商品です。

「私自身も加入していますが、突然収入が途絶えても、給付金を生活費や医療費などに当てられるので安心できます」(渋田先生)

独立して起きる変化を知り、リスクに備えよう。

個人事業主には会社員とは異なるメリット・デメリットがあり、自分でやらなくてはならない手続きも発生します。だからこそ、言葉の意味や手続き、税金などについて知って準備しておくことで、何かあったときにあわてずに対応できます。そして、自分が望む分野で仕事を続けていくためにも、リスクに対してどのように備えておくかをしっかり考えておくとよいでしょう。

写真/PIXTA イラスト/オオカミタホ 税理士監修/渋田 貴正

【監修者】渋田 貴正

司法書士・税理士・社会保険労務士・行政書士

2012年の開業以来、相続登記をはじめ相続関係手続きや、会社の設立など法人関係の登記に特化している司法書士事務所V-Spiritsの代表。また、V-Spiritsグループの税理士として各種税務相談にも対応している。

※ この記事は、ミラシル編集部が取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ 税務の取り扱いについては、2024年6月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。