住宅ローンとは?後悔しない金利の考え方、選び方をFPが解説。

マイホームの購入には数千万円以上のお金がかかります。そこで多くの人が利用するのが「住宅ローン」です。大きな金額を30年ほどかけて返済することになるため、慎重に選びたいですよね。

住宅ローンを組む際のポイントや気をつけたいこと、返済額のシミュレーションを、共働き夫婦の家計相談を多く受けているファイナンシャルプランナー(FP)の氏家祥美さんに教えていただきました。

目次

- 住宅ローンの基本!まずこれだけ知っておこう。

- 住宅ローンの落とし穴?気をつけたい6つのこと。

- 借りられる金額は?金利タイプの選び方は?疑問にFPが答えます!

- FPがシミュレーション!「夫婦+子ども2人」の住宅ローンの組み方。

- 【まとめ】住宅ローンはライフプランを考えつつ計画的に。

住宅ローンの基本!まずこれだけ知っておこう。

住宅ローンとは、「マイホームの購入資金として金融機関から借りるお金」のことです。住宅ローンでは購入する家が担保となり、返済できない場合に家が差し押さえられるため、金融機関にとってはリスクが低く、金利も低めに設定されています。

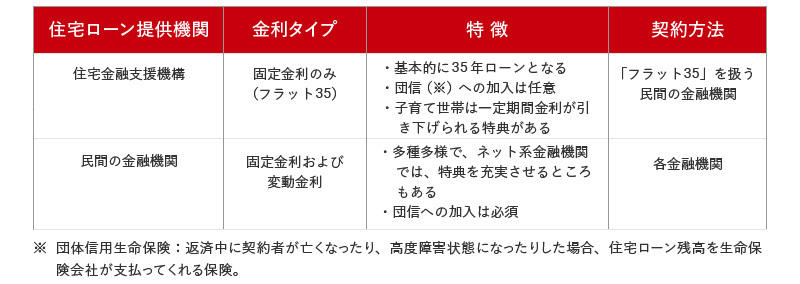

住宅ローンの種類。

住宅ローンを提供している機関は、住宅金融支援機構と民間の金融機関の2つに大きく分けられ、それぞれ特徴が異なります。

金利タイプでは、金利がずっと変わらない「固定金利」、市場金利の動向によって金利が見直される「変動金利」があり、住宅金融支援機構では、固定金利のみを扱っています。

以下の参考と取材をもとにミラシル編集部で作成

参考:

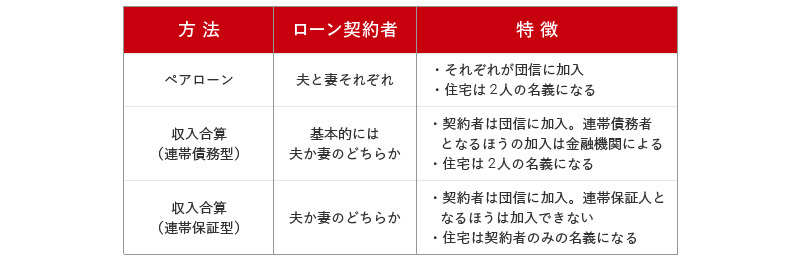

夫婦2人で借りる方法。

「ペアローン」と「収入合算」という2つの方法があります。どちらも夫婦の収入を合算した金額をもとに審査を受けられるため、大きな金額を借りやすいといえます。ただし、デメリットも知っておきましょう。

ペアローンで組むと、どちらか一方に万が一のことがあった場合、残されたほうのローンは残ります。収入合算(連帯債務型)では、金融機関によって夫婦それぞれ団信に加入できないケースがあります(※)。

※「フラット35」や一部金融機関では夫婦連生団信があり、債務者に万が一のことがあった場合、住宅ローン残高が完済となる場合があります。

以下の参考と取材をもとにミラシル編集部で作成

住宅ローンの落とし穴?気をつけたい6つのこと。

住宅は大きな買い物ですから、失敗したくないという気持ちが強くなるもの。リスクを軽減するために、できるだけ避けたほうがいい行動や考え方をまとめました。

家賃ベースで返済を考えていないか?

「これまで払ってきた家賃を月々の返済にあてればいい」と考えがちですが、住宅を購入すると賃貸にはなかったコストが発生します。固定資産税に加え、戸建てだと外壁塗装などのメンテナンス費、マンションだと管理費や修繕積立金などがかかるため、これらの費用も含めて返済計画を立てましょう。

変動金利は変わらないと思っていないか?

変動金利でローンを組む場合、金利は上がっていくものと考えましょう。契約時の固定金利以上に上がる可能性もあるので、高めの金利で支払い続ける想定で、返済計画を立てておきましょう。

ボーナスを返済計画に組み込んでいないか?

コロナショックのようなことが起こって会社の利益が下がると、ボーナスが支払われなくなることも。ボーナスを見越して返済計画を立てるのはリスクが高いでしょう。

ペアローン、収入合算で組んだあとでどちらかが退職する可能性はないか?

夫婦のどちらかが退職すると収入が減るため、返済は難しくなるでしょう。また、たとえばペアローンで妻名義のローンを夫の給料から支払う行為は贈与にあたり、贈与税がかかるため、ローンの名義や住宅の登記の変更も必要になります。

参考:国税庁「No.4411 共働きの夫婦が住宅を買ったとき」

頭金なしで住宅ローンを組んでいないか?

全額をローンにして1、2年後に家を売却することになった場合、売却価格よりもローン残高のほうが高くなる可能性があります。頭金は、物件価格の1割~2割程度を目安にするといいでしょう。

住居費のことだけ考えていないか?

無理して高額の住宅を購入すると、住居費の負担で精いっぱいになり、家電やインテリアといった設備にかける費用が捻出できないということも。子どもの教育費も考慮しておかなければなりません。まず今後どんな費用が発生するか、ライフプランを考えてから購入物件の価格を決めていきましょう。

借りられる金額は?金利タイプの選び方は?疑問にFPが答えます!

ここからは、相談者からよく質問される、住宅ローンに関する疑問にお答えします。

審査では何が重視される?

まずは定期的な収入です。仕事や収入が不安定だと審査に通りづらく、個人事業主より会社員のほうが信用度は高いといえます。金融機関によっては、勤続3年以上という基準が設けられていることも。今後転職を予定している人は、転職前にローンを組んだほうがいいでしょう。

担保となる物件も審査の対象です。築年数が古かったり耐震基準を満たしていなかったりすると、審査が通らない可能性があります。金融機関によっては、勤続年数などより物件の状態を重視するところもあります。

固定金利と変動金利、何を基準に選ぶといい?

契約時の金利が低く設定されている変動金利を選びがちですが、固定金利のほうが返済計画を立てやすいメリットがあります。変動金利は今後上がる可能性があるので、想定より返済額が大きくなることがあります。

家計に余裕があり、資産の運用なども積極的に行っている家庭であれば、変動金利を選ぶのもいいでしょう。たとえ金利が上がっても、お金を備えていたり運用して資産を増やしていたりすれば、返済できるケースが多いからです。

固定金利を選ぶ場合は、「フラット35」と民間の金融機関のローンを比較しましょう。変動金利の場合は、民間の金融機関のなかで選ぶことになるので、金利だけでなく付与される優遇措置や特典も比べて、自分にマッチするものを選びましょう。

住宅ローンで借りる金額はどのように決めればいい?

一般的に借り入れ可能な金額の目安は、年収に対しての返済負担率が25%~35%程度といわれます。しかしその金額で借りても、家計に余裕がなくなってしまうというケースは少なくありません。

私が住宅に関する相談を受けてきた経験からすると、現実的に無理なく返済できる目安額は、「手取り額の20%~25%」と試算しています。

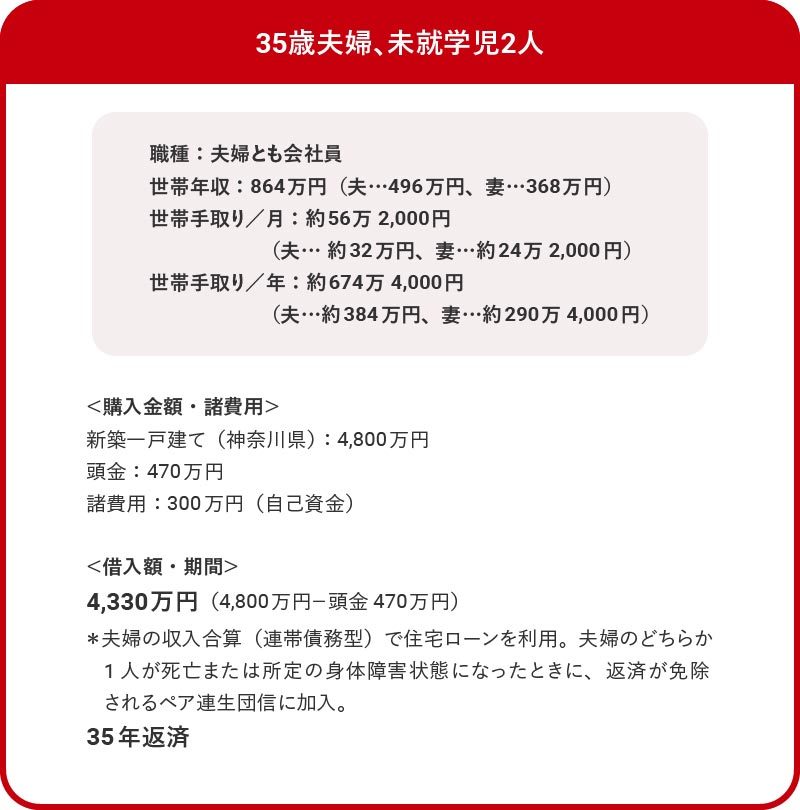

FPがシミュレーション!「夫婦+子ども2人」の住宅ローンの組み方。

2人の未就学児がいる共働き夫婦の場合、月々の返済額がどの程度になるかをシミュレーションしてみました(フラット35を利用)。

金利は、フラット35の金利(2024年7月)を適用しました。借入金額が物件価格の90%まで1.84%、90%超は1.94%です。ペア連生団信の上乗せ金利は0.18%、「フラット35 子育てプラス」は、当初5年間の金利が-0.5%です。

最初の5年間の金利は以下のようになります。

1.84%(通常の金利)+0.18%(ペア連生団信)-0.5%(優遇金利)=1.52% 6年目以降は、「フラット35 子育てプラス」の優遇金利がなくなるので以下のようになります。

1.84%+0.18%=2.02%

毎月無理なく返済できる金額の目安である「手取り額の20%~25%」から考えると、最初の5年間はこのくらいにはおさめたいという範囲内に、6年目以降は少し超える金額になりました。

ただし、このシミュレーションに収入の変化は加味していません。夫婦ともに正社員で働き続けて収入が上がれば、毎月の返済負担率は減っていくでしょう。繰り上げ返済も行えば、住宅ローンは35年を待たずに完済できる可能性もあります。

同時にかかってくる子どもの教育費についても考えてみましょう。子ども2人が幼稚園から高校まで公立、大学は私立文系へ進んだとすると、教育費だけで1人あたり平均1,043万円ほど。2人で約2,086万円かかります。大学は文系・理系で学費が異なりますし、地方の大学に進学すると、仕送りが必要になるかもしれません。

子どもの教育資金としては、高校までの教育費は家計から出すとし、私立大学の教育費平均額に当たる、約470万円をためておくことを考えます。

教育費の試算

(A)公立幼稚園から公立高校(全日制)まで 574万4,201円

(B)私立大学4年間

[入学料]24万5,951円+([授業料]93万943円+[施設設備費]18万186円)×4=469万467円

(A)+(B)=1,043万4,668円子ども1人あたり「児童手当+1万円」程度を毎月たくわえることを目標とし、教育費があまりかからない小学生などのうちに少し上乗せしてためておければ、約470万円の貯蓄は無理ではないと思います。

住宅ローンの返済と教育費の積み立てが順調にできるようになったら、住宅ローンの繰り上げ返済や老後資金の準備についても考えると安心です。老後資金の準備開始のタイミングは、子どもが小学校に入ったころ、子育てが少し落ち着き、仕事と暮らしのペースが整ったころが理想です。焦らず、少ない金額からはじめるといいでしょう。

今回のシミュレーションは一例です。金融機関によって金利が異なりますし、返済額が下がる可能性もあります。複数のプランでローンを比較してみましょう。

参考:

参考:文部科学省「令和3年度子どもの学習費調査 調査結果の概要」

参考:文部科学省「私立大学等の令和3年度入学者に係る学生納付金等調査結果について」

【まとめ】住宅ローンはライフプランを考えつつ計画的に。

長期にわたって比較的低い金利でお金を借りられる住宅ローンは、便利な制度です。一方で、借入先、借りる金額などは慎重に選ぶ必要があります。「子どもが〇年後に大学に進学するから、〇万円くらい必要になる」など、ライフプランをしっかり考えたうえで、現実的な返済計画を立てるようにしましょう。

写真/PIXTA

【監修者】氏家 祥美

FP事務所ハートマネー代表。ファイナンシャルプランナー、セカンドキャリアアドバイザー。旅行会社、FP会社で働いた後、2010年に現在の事務所を開業。金融リテラシーの普及に努め、高校の家庭科の教科書では経済パートの執筆も行う。※ この記事は、ミラシル編集部が取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。