車はローンと現金一括払いのどっちがいい?自分に合った車の購入方法は?

「ローンか現金一括払いか」。車を購入するときに支払方法で迷う人は多いのではないでしょうか。「現金一括払いにするつもりだけど、本当にお得?」「販売店ですすめられたローンは普通のローンとどう違うの?」など、お金の疑問は慎重に考えたいもの。

現金一括払いとローン、それぞれのメリット・デメリットや、どちらが自分に向いているのかの判断基準について、車の支払方法なども含めた家計相談に数多く携わってきたファイナンシャルプランナー(FP)の氏家祥美さんに解説していただきました。

目次

- 車を購入するときのローン派・現金一括払い派の割合は?

- 車をローン・現金一括払いで購入する場合のメリット・デメリット。

- 車の購入に使えるローンの種類。

- ローンは返済途中でも一括返済できる。

- 車はローンと現金一括払いのどちらで購入すべき?

- 自分のライフスタイルや家計に合った車と支払方法を選ぼう。

車を購入するときのローン派・現金一括払い派の割合は?

一般社団法人日本自動車工業会の調査によると、2023年および2022年に車を購入した人の58%が現金一括払いでした。ローン利用者は約40%で、内訳は「一般のローン/クレジット」と「残価設定・据置型ローン/クレジット」がそれぞれ20%未満です。

参考:一般社団法人日本自動車工業会「乗用車市場動向調査(2023年度)」

ただし、20代以下では現金一括払いの割合が低く、男性が25%、女性が43%にとどまっています。これは単純に「社会人になったばかりで十分な貯蓄はないけれど車は必要」と考える若い人がローンを利用して車を購入しているからです。

車をローン・現金一括払いで購入する場合のメリット・デメリット。

車の購入方法には「ローン」と「現金一括払い」があります。それぞれにメリット・デメリットがあり、自分に合った方法を選ぶことが重要です。以下に特徴をまとめました。

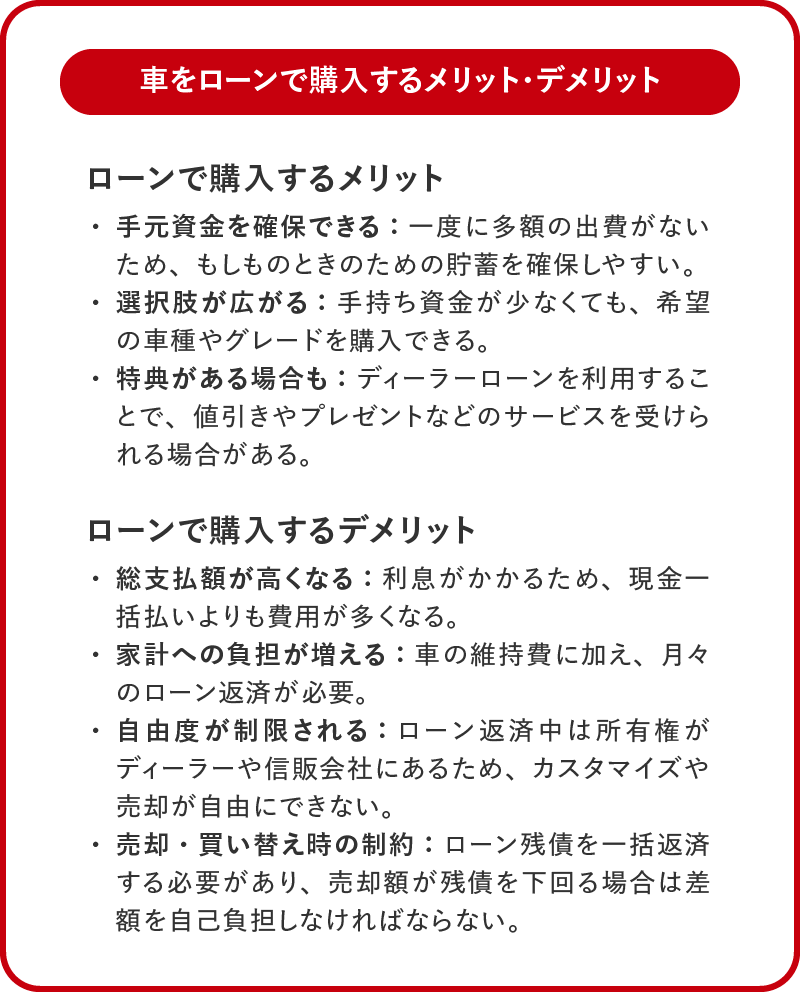

車をローンで購入するメリット・デメリット。

ローンの利用は、手元に資金を残しながら希望の車を購入できるのがメリットです。また、後述するディーラーローンを利用する場合、ディーラーによっては値引きや特典が受けられる場合もあります。

一方デメリットとして、利息がかかるため総支払額が高くなるほか、月々の返済が家計の負担になる点には注意が必要です。また、返済中は車の所有権がディーラーや信販会社にあり、カスタマイズや売却が制限される場合があります。

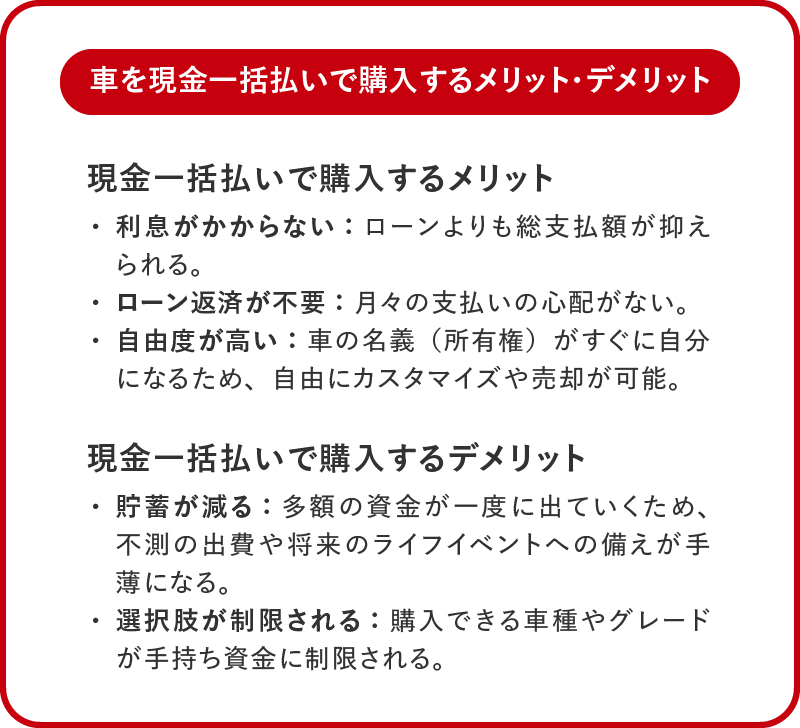

車を現金一括払いで購入するメリット・デメリット。

現金一括払いは利息がかからず総支払額を抑えられるのが最大のメリットです。さらに、車の所有権もすぐに自分のものになるため、カスタマイズや売却が自由にできる点も魅力です。

一方で、多額の資金が一度に必要なため、貯蓄が減り、不測の事態への備えが手薄になる可能性があります。また、手持ち資金の範囲内での購入になるため、選べる車種やグレードが限られる場合もあります。

車の購入に使えるローンの種類。

車を購入する際には、主に銀行系マイカーローンとディーラーローンの2つの選択肢があります。それぞれの特徴を見ていきましょう。

銀行系マイカーローン

銀行系マイカーローンは、車の購入に限定されたローンです。金利は1%~3%に設定されていることが多く、お金の使い道が限定されないカードローンなどに比べて低金利な点がメリットです。借入期間は銀行によって異なりますが、長くて約7年~10年と自分に合った返済プランを組みやすいです。

また、銀行系マイカーローンで購入した車の所有権は自分になるのも大きなメリットです。デメリットは、審査が厳しく、手続きに時間や手間がかかる傾向にある点です。

ディーラーローン

ディーラーローンは、ディーラー提携の信販会社から車の代金を立て替えてもらい、返済していくローンです。車を購入した店舗で手続きが行えるなど、簡便さがメリットです。また、一般的なローンのほか、後述する「残価設定ローン」や「残額据置払い」なども選ぶことができます(※)。

※ 銀行で取り扱っている場合もあります。

ただし、金利は5%前後に設定されていることが多く、銀行系マイカーローンに比べると高めになる傾向にあります。借入期間は、一般的なローンは長くて約7年~8年ですが、残価設定ローン、残額据置払いの場合は、借入期間約3年~5年で支払回数が固定されている場合が多いです。

また、購入した車の所有権がローン完済まで担保としてディーラーや信販会社にあることが一般的なローンですので、銀行系マイカーローンよりも審査は通りやすいですが、ローン完済までは自由にカスタマイズや売却はできません。

「残価設定ローン」とは?

残価設定ローンは、車を購入するときにローン終了時の車の価値(残価)を設定し、残価を差し引いた金額でローンを組む方法です。残価を設定する分、月々の支払額を抑えられるメリットがあります。「残価設定クレジット(残クレ)」と呼ぶこともあります。ローン終了時には、車を返却する・残価分を支払う・新たにローンを組むのいずれかを選択します。

気をつけたい点は、ローン期間中はディーラーまたは信販会社から車を借りているのと同じ状態であること。

ローン期間終了時に車を返却して精算する場合、車が無傷で走行距離などが決めた条件を満たしていれば残価は保証されますが、車内外のキズや汚れ・過走行・修復歴などがあると残価は減額されます。車の状態によっては差額分を追加で支払う必要が生じます。

「残価設定ローン」は、短期間で同じメーカーの新しい車に乗り換えたい、という人には月々の返済額を抑えられるメリットがありますが、ローン終了後も同じ車に乗り続ける場合は、残価分を現金で支払うか、新たにローンを組む必要があり、メリットがほぼなくなります。

「残額据置払い」とは?

残額据置払いは、車を購入するときに頭金を支払い、残りの金額を残額として据え置き、約1年~5年の据置期間の終了時に残額を支払う方法です。残価を設定して支払負担を減らすところは、残価設定ローンと同様です。ローンを組みたくない人向けの方法で、現金一括払いを利息込みで2回に分けて支払うイメージです。

2回目の支払いの代わりに車をディーラーに返却する方法も選べます。据置期間中は毎月の支払いはなく購入時または終了時に利息分を加えた額を支払う方法や、毎月利息分だけを支払う方法など、ディーラーや契約によって異なります。

それぞれのローンの違いを簡単に表にまとめてみました。

| ローンの種類 | 金利の目安(※) | 車の所有権 | メリット | デメリット |

| 銀行系マイカーローン | 1% ~3% | 所有権は車の購入者本人 | ・金利がディーラーローンと比べると低い ・返済プランは比較的柔軟 | ・銀行による審査が厳しい ・自分で金融機関に行き、手続きをしなければならない |

| ディーラーローン (通常分割払い) | 3%~10% | 完済までディーラーや信販会社が所有権を持つことが一般的 | ・ディーラーで手続きができる ・車を担保とするため、銀行系マイカーローンよりも審査が通りやすい ・キャンペーンや特典がある場合も | ・銀行系マイカーローンよりも金利が高め |

| ディーラーローン (残価設定ローン) | 3%~5% | 完済までディーラーや信販会社が所有権を持つことが一般的 | ・月々の支払いを安く抑えることができる | ・金利は、通常分割払いのディーラーローンよりやや低めの場合が多いが、残価分の利息も返済額に含まれる ・車の返却時に追加の料金が発生する場合がある |

| ディーラーローン (残額据置払い) | 3%~5% | 完済までディーラーや信販会社が所有権を持つことが一般的 | ・据置期間中は、月々の返済がないか、利息分の支払いのみ | ・金利は、通常分割払いのディーラーローンよりやや低めの場合が多いが、据置分の利息も返済額に含まれる ・購入時にまとまった支払いが必要 |

※ 適用される金利は借入額、返済期間、審査などによって決まります。また、金利がかかる対象が一般カーローンと残価設定ローンでは異なるため単純な比較はできません。それぞれの金利については各販売店や金融機関にお問い合わせください。

ローンは返済途中でも一括返済できる。

ローンを組んだらずっと分割払いが続くと思いがちですが、実はローンの残債の一部または全額を繰り上げて返済することもできます。手持ち資金に余裕ができたときは、一括返済を検討してみましょう。

一括返済のタイミング。

繰り上げ返済をするタイミングが早いほど、金利の圧縮効果が大きくなります。反対に、残債が少なくなってから一括返済しても、手数料が金利より高くなることがあります。ローンを組む前に、繰り上げ返済のルールや手数料について確認し、試算ツールなどを活用して総支払額がどれくらい減るかをチェックしましょう。

漫然とローンを払い続けないことも大事。

毎月コツコツと貯蓄しながらローンも返済し続けている、というファミリーも多いですが、貯蓄とローンの金利差や、住宅ローンのような税制優遇がないことなどを考えると、繰り上げ返済したほうが有利なこともあります。

また、ずっとローンを支払っていると、ローンを組んでいる意識が薄れ、返済額が毎月の収支の一部に組み込まれてしまい「自由に使えるお金」についての認識が曖昧になりがちです。車を購入するときには当然のようにローンを組むのではなく、そのときの自分の状況を鑑みてゼロベースで検討しましょう。

車はローンと現金一括払いのどちらで購入すべき?

資産状況やライフスタイルの変化など、そのときの状況に合わせて最適な支払方法を選択していきたいものです。今の自分に合った支払方法を判断するときのポイントを、3つのタイプについて考えてみました。

タイプ1:安定した収入があり、貯蓄もあるが、購入後も備えを残したい人。

●自己資金+低金利の銀行系マイカーローンがおすすめ

現金一括払いで支払って貯蓄がほとんど残らない状態だと、突発的にまとまった資金が必要になったときに金利の高いカードローンなどを利用することにもなりかねません。

いざというときに備えて生活費3か月分程度のお金は手元に残しておき、低金利の銀行系マイカーローンを利用するといいでしょう。途中で余裕資金ができたら一括返済するのがおすすめです。

また、車選びのときにはリセールバリューの高い、人気の車種・カラーの車を購入しておけば、お金に困ったときに車を手放すことで少なくない金額の現金を手にすることができるでしょう。

タイプ2:月々の負担を抑えつつ、3年~5年ごとに新車に乗り換えたい人。

●ディーラーの残価設定ローンがおすすめ

残価設定ローンは、短期間で次々と新しい車に乗り換えたい人に向いているローンです。手元にお金がなくても、比較的高額な車にも手が届きやすいです。

ただし、ローン期間終了時に状態のいい前提で返済額が決まっているため、返却する車の状態によっては追加で支払いが必要になるなどリスクもあります。ローンのしくみをしっかりと理解して、自分に合っているかどうかを見極めましょう。なお、ローンを組まない「残額据置払い」も向いています。

タイプ3:貯蓄は十分だが、車は走れればよく、こだわりがない人。

●現金一括払いがおすすめ

中古車も含めて、現金一括払いで購入でき、長く乗ることができそうな車を選び、日常の足として長期間乗り続けるのがもっとも経済的。メンテナンスをしながら長く乗り続けることでトータルのコストを減らしましょう。

車にこだわりがないのであれば、あまり人気のない車種・カラーの中古車を中心に探してみると、機能面が充実して、しかも安い「掘り出し物の車」が見つかることもあります。

自分のライフスタイルや家計に合った車と支払方法を選ぼう。

車の必要性や使用頻度・維持費・ほかの交通手段を考慮すると、場合によっては購入しない選択肢もあります。私自身、自家用車を手放して20年。必要なときはカーシェアやレンタカーで十分対応できています。

それでも車が必要なら、家計に合った車と支払方法を選びましょう。ローンを利用する場合は、返済額だけでなく、金利や返済プラン・総支払額・一括返済時の手数料なども比較し、しっかり検討することが大切です。

写真/PIXTA イラスト/こつじゆい

【監修者】氏家 祥美

ファイナンシャルプランナー。FP事務所ハートマネー代表。「幸福度の高い家計づくり」をモットーに、2005年よりFP相談を行う。ストレスなくためられる「家計のしくみづくり」が好評。大学の非常勤講師やキャリアコンサルタントとしても活動している。

※ この記事は、ミラシル編集部が取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。