【初心者必見】資産運用とは?最初に覚えておきたい投資の心得。

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」と記載している部分があります。

※ 本文中に記載の保険に関する保障の条件は、保険会社によって異なります。詳しくはご加入の保険会社にお問い合わせください。

近年、「今は先行きが見えにくい時代。将来に備えた資産運用が重要」とあちこちで聞かれるようになりました。しかし、「資産運用といわれても何をすればいいかわからない」という人は、決して少なくないはずです。そこで、ファイナンシャルプランナー(FP)の高山一恵さんに、資産運用初心者がまず知っておくべきことなどを伺いました。

目次

資産運用とは?

資産運用とは、「お金などの資産を使って、自分のお金や資産の価値を増やし、一定の資産を形成していくこと」。目的にあわせて効率よくお金を貯めるために行います。

なぜ資産運用が必要かというと、インフレで物価がどんどん上がっているからです。物価が上がると、100円で買えていたものが200円ないと買えないようになるなど、現金の価値が相対的に目減りしてしまいます。物価にあわせて給料も上がっていれば問題ないでしょうが、そういう人は少数派ではないでしょうか。

なので、貯金だけで備えるよりは、効率的に資産を増やせるような資産運用の方法も取り入れる必要があるのです。

どのような商品を使ってどれくらいの資産を形成するべきかは、目的によって違ってきます。老後に備えるためという場合は、元本割れ(※)のリスクがあっても大きく増える可能性のある商品で、長い期間をかけて資産を形成していく手が考えられます。一方、「数年以内に自動車や家を購入する際に必要な頭金が欲しい」などの場合は、元本確保型の安全性の高い商品で資産形成していくといいでしょう。

※ 元本(資産運用の元手の金額)より少ない金額しか資金が戻らないこと。

資産運用商品の種類。

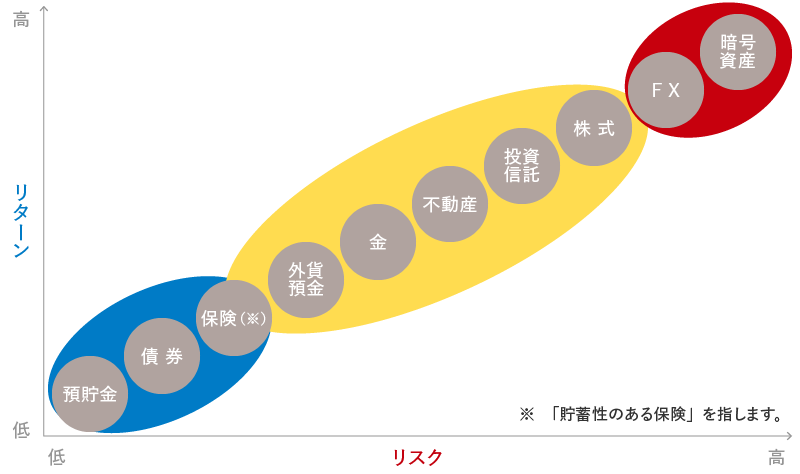

主な商品の種類を以下にまとめています。元本から大きく増えも減りもしない「ローリスク・ローリターン」な商品、元本から大きく増える可能性も減る可能性もある「ハイリスク・ハイリターン」な商品、その中間の「ミドルリスク・ミドルリターン」な商品があります。

リスクの低い商品の種類。

銀行などの「預貯金」は、元本割れしないのでリスクの低い商品です。金利(利息)がつくので、そのぶんだけ資産も少し増えます。銀行が破綻した場合も元本1,000万円までと、破綻日までの利息などが保証されます。

参考:金融庁「預金保険制度」

「国債」(国が発行する債券)は、国にお金を一定期間貸して、満期時には「元本+金利」を受け取ることができます。国債の中でも個人が買える個人向け国債は、発行から1年間は解約することができませんが、発行から1年経てばいつでも解約して換金でき、元本割れもしません(※1)。固定3年・固定5年・変動10年の3種類の金利のものがあり、預貯金よりは少し高い金利になっています。

※1 直前2回分の利子相当額に0.79685を掛けた金額は差し引かれます。

参考:財務省「個人向け国債」

なお、預貯金には、円ではなく外国のお金で預金する「外貨預金」もあります。金利は総じて円預金よりは高いですが、手数料がかかるうえ、為替の影響を受けて円に戻したときに預けた金額より減る可能性があるので、注意しましょう。

リスクがある商品の種類。

元本割れする可能性がある商品は、多くの場合、預貯金や国債の購入よりは「利回り(元本に対する収益の割合)」がよくなっています。購入者は損失のリスクを負う一方で、大きな収益を上げることが可能というわけです。このようにリスクをとって資産運用することを「投資」といいます。

代表的な商品が「株式」です。企業が発行する株式を購入して売ったり配当を得たりして、資産を増やすことができます。購入した株式の株価が上がれば資産価値も上がりますが、下がった場合は元本割れすることもあります。

最近は有名な会社の株でも意外と少額で買えるものがあり、以前より個人がいろいろな会社の株を買いやすくなっています。ただし、どの企業の株式を買えば一定の利益を得られるかを見極めるのは、とても難しいことです。一方で、1つの株式に投資するのではなく、複数の株式や債券に同時に投資(分散投資)できる「投資信託」という商品もあります。

「暗号資産」「FX」などは大きな利益を得られることもありますが、失敗して元本を大きく失う可能性も高いです。これから資産運用をはじめたいという方が手を出すのは、あまりおすすめしません。

資産運用の種類って何があるの?初心者向けの商品やリスクも解説。

初心者向けの資産運用のはじめ方。

「老後に不安がある」とか、「目的があって一定以上の資産を形成したい」という理由で資産運用をはじめる場合は、多少リスクがあっても利回りのよい投資方法を選択してもいいかもしれません。資産運用をこれからはじめるという初心者にも、おすすめの方法を紹介します。

まずは投資信託からスタート。

初心者にもっともおすすめしたいのは、投資信託です。投資信託は、投資家から集めたお金を専門家が運用し、その成果を各投資家に分配する金融商品です。

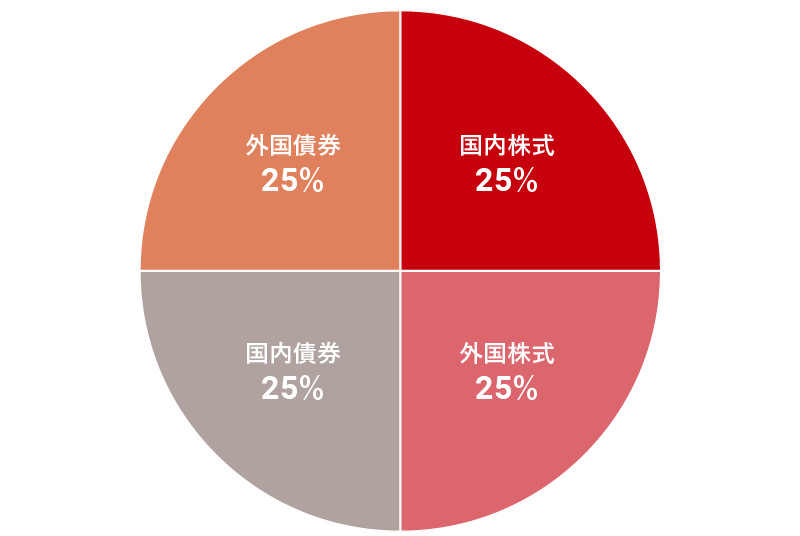

投資信託にはたくさんの種類があるのですが、比較的リスクが低いのは、複数の株式や債券などに分散投資している「バランスファンド」と呼ばれる投資信託です。なかでも初心者には、国内株式・外国株式・国内債券・外国債券の4つに均等に投資しているものがいいでしょう。

日本の年金積立金を運用している年金積立金管理運用独立行政法人(GPIF)も、国内と外国の株および債券に4分の1ずつ投資しています。運用成果は平均利回り4%くらいで、銀行の預貯金や国債に比べれば、かなり利回りがいいといえます。同じような構成の投資信託なら、同じくらいの利回りが期待できます。

まずは利回り4%程度のバランスファンドを購入して投資に慣れてきたら、外国株の比率が高いもの、不動産が組み入れられているバランスファンドなど、もっと利回りのいい投資信託の購入を検討してもいいでしょう。

投資初心者、何から始めるべき?やり方から運用のコツまで徹底解説。

NISAやiDeCoを利用しよう。

資産運用をする場合、ぜひ利用したいのが「NISA」と「iDeCo」の制度です。

「NISA」(少額投資非課税制度)は、運用から得られた利益が非課税になる制度です。通常の投資では得られた利益には税金がかかりますが、NISAではそれがかからず、そのぶん手元に残る金額が多くなります。2024年に制度が一新され、非課税期間が有限だったのが無制限になり、非課税投資枠も拡大されました。

参考:金融庁「NISAを知る」

「iDeCo」(個人型確定拠出年金)は、原則60歳以降に老齢給付金を受け取れる私的年金制度です。掛金全額が所得控除の対象となり、運用で得た利益にも税金がかかりません。さらに、受給時にも各種控除を受けられます。このように、老後に向けての資産運用をしながら、さまざまな税制優遇を受けることができるのです。

「NISA」も「iDeCo」も、先ほど説明した投資信託が投資対象商品になっているので、投資信託をはじめるなら、ぜひ利用を検討しましょう。

資産運用をはじめるうえでの4つの心得。

ここまで、資産運用商品の種類やはじめ方について簡単に解説しました。最後に、資産運用をはじめるにあたって、以下の4つを心に留めておいてください。

「長期・積立・分散」を基本に。

投資は「長期・積立・分散」が基本です。「長期投資」は運用益も投資に回すことで利益をだんだん増やしていくため、短期的な変動に影響を受けづらく、リスクを軽減できます。

金融庁も以下のようなシミュレーションを発表しているので、すぐに結果が出なくても、焦る必要はありません。

この図は、1989年以降、毎月同じ金額ずつ国内外の株式と債券に積立投資を行い、5年間と20年間それぞれ保有した場合についての年間収益率を計算したものです。(中略)20年という長い期間では、どの時点から始めても、収益は安定し、少なくとも、1989年以降のデータでは元本割れとなったケースはありませんでした。

出典:金融庁「はじめてみよう!NISA早わかりガイドブック」

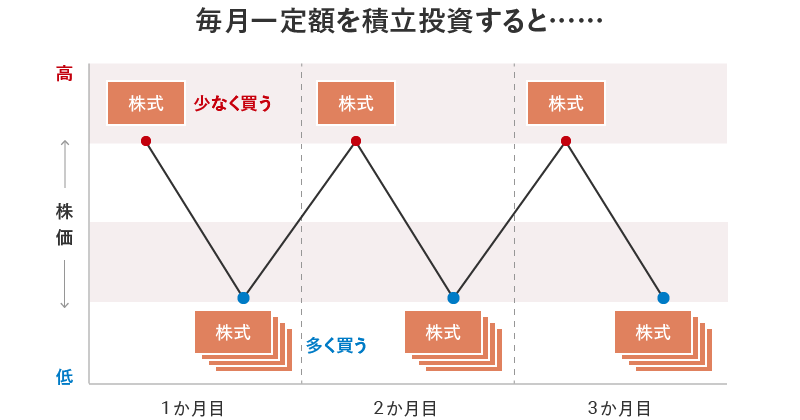

投資信託を買う場合も、毎月定額で買い付ける「積立投資」がおすすめです。

投資信託は口数で買い付けていくので、たとえば毎月1万円ずつ買い付けると決めている場合、株価が1万円のときは1口買い付けることができ、株価が下落し1口あたり5,000円に下がったときは自動的に2口買い付けることになります。つまり、価格が高いときには少ない口数しか買い付けられませんが、価格が低いときには口数を多く買い付けられるということです。

その結果、「平均購入単価を下げる効果」があり、株価の上昇局面では大きな利益を得られる可能性が高くなります。株価が下がったときは、多くの口数を買い付けられるので、実はチャンスなのです。

さらに投資先を1つに集中させない「分散投資」で、リスクを軽減させましょう。投資信託では、先述した「バランスファンド」を選ぶことで、投資先を株式以外にも複数に分散させられます。

「投資はすべてギャンブル」と思うべからず。

「株価は値動きが激しいので投資は怖い」「『投資はやめたほうがいい』っていう声も聞くし、やっぱりギャンブルみたいなものなのかな」と感じている人もいるかもしれません。

しかし、先述のように「長期・積立・分散」で投資をしていれば、値動きと上手に付き合うことができ、株価下落のリスクは軽減されます。「NISA」や「iDeCo」を使えば税制の優遇もあり、すべての投資がギャンブル性の高いものとは限りません。

「投資はやめとけ」それって本当?投資のよくある不安、お金のプロが解消します。

情報に踊らされるべからず。

投資をしているとさまざまな情報が入ってくるかもしれませんが、長い時間をかけて資産を形成していることを思い出し、株価や為替の変動などに一喜一憂しないようにしましょう。詐欺まがいの話にも十分気をつけることです。

日経平均とTOPIXの違いは?投資に迷う初心者向けにざっくり解説。

ある程度の貯金をしてからはじめる。

長く投資をしていれば、その間には、必ず株価の下落局面もあります。そのとき貯金がほとんどなかったら、やはり気持ちが不安定になってしまうでしょう。できれば、自分の生活費の半年分くらいの貯金を貯めてから、まずは少額で投資をはじめましょう。投資しようと借金までするのは、本末転倒です。

「半年分も貯金が貯まるまで待たないといけないのか……」と感じる場合は、投資信託は100円からはじめられるものもあるので、まずは少額で体験しつつ、同時並行で貯金していくのもいいでしょう。

【まとめ】まずは勉強するつもりで資産運用をはじめよう!

資産運用をしたことがない人は投資と聞くだけで不安になるかもしれませんが、今は初心者でもはじめやすい制度がいろいろと用意されています。一度はじめてみると、経済のことに興味が出てきて、投資のことをもっと本格的に勉強しようという気持ちも出てくるかもしれません。まずは「長期・積立・分散」を意識して投資をはじめ、徐々に自分なりの資産運用の方法を見つけてみてはいかがでしょうか。

写真/PIXTA

増えた収入で資産形成しよう。個人年金保険も利用した貯蓄のしくみづくり。

【監修者】高山 一恵 株式会社Money&You取締役/ファイナンシャルプランナー(CFP(R)、1級FP技能士)。 一般社団法人不動産投資コンサルティング協会理事。中央大学商学部客員講師。住宅ローンアドバイザー。慶應義塾大学文学部卒業。 NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。『はじめての新NISA&iDeCo』(成美堂出版)、『マンガと図解 はじめての資産運用』(宝島社)など書籍100冊、累計180万部超。

※ この記事は、ミラシル編集部が取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。