「投資はやめとけ」それって本当?投資のよくある不安、お金のプロが解消します。

2024年1月から新NISA(少額投資非課税制度)がスタートしたことがきっかけで、投資をはじめる人が増えています。一方で、巷では「投資はやめたほうがいい」という否定派の声も小さくありません。そのため、投資に興味はあっても、二の足を踏んでしまっている人も多いのではないでしょうか。

そこで、そうした「投資やめとけ」論をどのように考えればいいのか、個人投資ジャーナリストの日野秀規先生にご見解を伺いました。あわせて、投資に対して不安を抱いている初心者の方に向けて、おすすめの投資法を指南していただきます。

目次

- 「投資はやめとけ」と言われる理由。実際にはどうなの?

- これが不安の原因……。なぜ株価は暴落するのか?

- 「投資をしないことがリスク」というのは本当?

- 「それでも投資のリスクが心配!」そんな“慎重さん”のための投資術。

- 【まとめ】「投資をする/しない」は自分の価値観に照らしあわせて判断しよう。

「投資はやめとけ」と言われる理由。実際にはどうなの?

ただお金を預けるだけの預貯金とは違って、投資にリスクがあることや、いろいろな知識が必要なことは事実です。ただし、それらの理由は「投資はやめとけ」という否定につながるのでしょうか。巷に溢れる「投資やめとけ」論について、ひとつひとつ見ていきましょう。

「元本保証がないからやめとけ」。

「元本が保証されていないから投資はやめといたほうがいい」という意見があります。たしかに、投資したお金が必ず戻ってくる保証はありません。1円足りともお金を減らしたくないのであれば、投資はやめておいたほうがいいと言えるでしょう。

ですが、「お金を増やしたい」という思いが「お金を減らす危険は冒したくない」という気持ちに勝っているのであれば、投資をする価値はあります。物価高が進み、実質賃金が上がりにくい社会状況を考えると、物価高を背景に売上や利益を増やせる企業の株式や、不動産などに投資することは合理的な選択であると考えられます。まずは、自分にとって「元本保証」が本当に必要なのか、よく考えてみましょう。

ただし、私たちは投資をするために生きているわけではありません。やりたいことや趣味、日々の生活などを犠牲にすることなく、「これくらいまでなら大丈夫」と許容できる金額を投資するのが、好ましいスタイルだと思います。

「損失を抱えるとストレスになるからやめとけ」。

株や投資信託を保有していると、買値より価格が下がったときには「損失を抱えた状態」になります。そこだけに目が行ってしまうと、どうしても損失が大きく見えてしまい、精神的にストレスを感じてしまうかもしれません。

ですが、預貯金を含めた資産の総額として考えると、受け止め方が変わってきます。

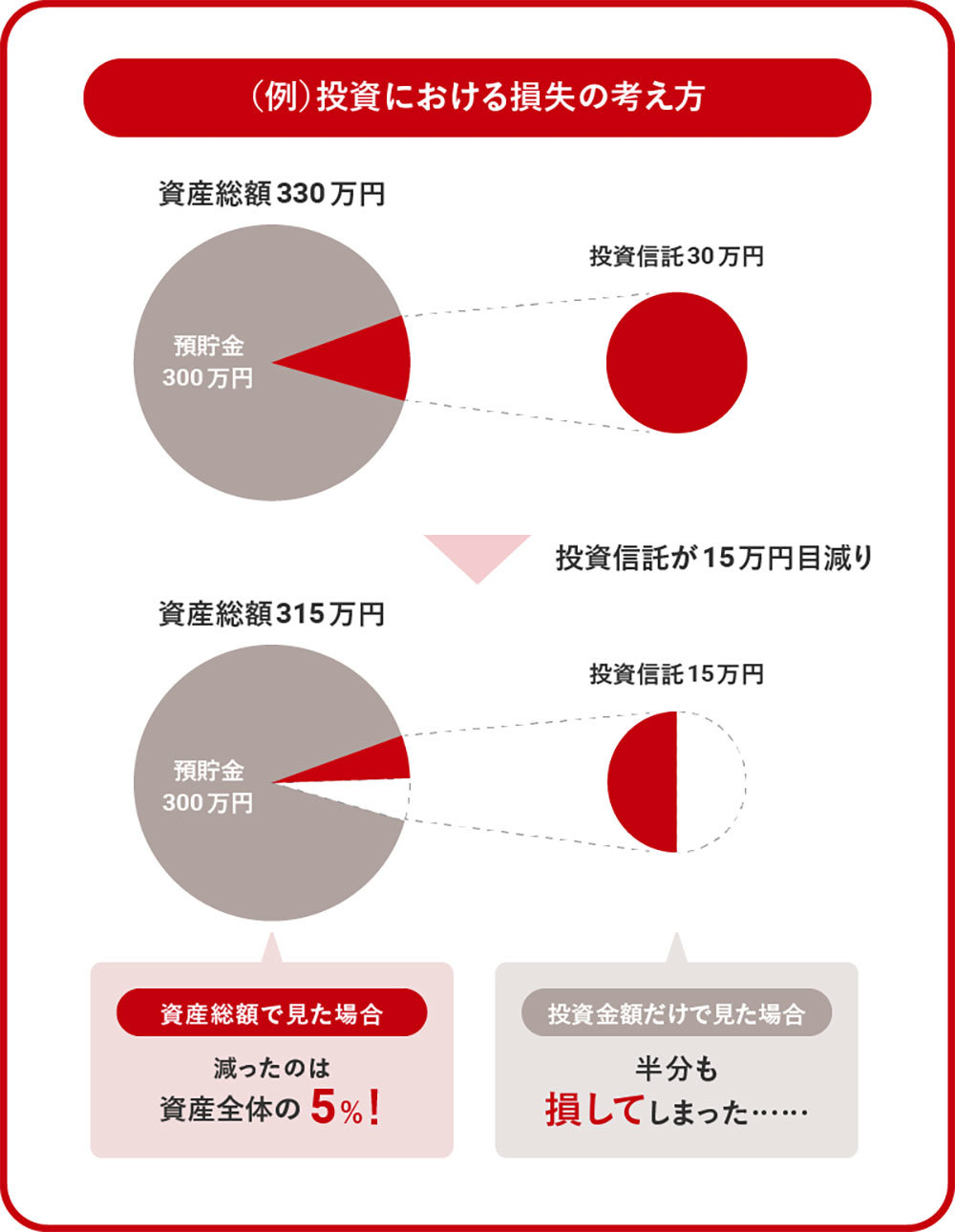

たとえば、預貯金が300万円あり、投資信託に30万円を投資しているとします。仮に、投資信託が15万円にまで目減りしてしまった場合、元本は50%減ったことになりますが、資産総額で見れば、330万円が315万円になったにすぎず、減ったのは全体の5%ほど。

このように「投資した金額の増減」だけに目を向けるのではなく、毎月の収入や預貯金を含めて「資産全体で見る」という視点が大切です。なるべく損失を抱えたくないのであれば、投資に回すお金を減らし、預貯金に回すお金を増やせばいいのです。

投資の損益の変動に不安を感じるという人は、リスクの少ない預貯金とリスクのある投資のバランスを見直して、自分にあったリスクのとり方を考えてみるとよいでしょう。

「勉強をしないと利益がでないからやめとけ」。

投資の世界ではさまざまな専門用語が飛び交います。金融商品の内容や市場のしくみを正確に理解するにもかなりの知識が必要ですから、「勉強しないと利益がでない」という考え方があっても不思議ではありません。

とはいえ、初心者の方が資産形成を目的に投資する場合、初心者向けの投資本・資産運用本を1冊読めば、知識としては必要にして十分です。損失を出さないための投資法を含め、基本的な知識や心構えをしっかり理解できます。

実際に投資をはじめてみて、「もっと知りたい」と興味が湧いたら、おのずと勉強したくなるものです。経済ニュースをチェックしたり、興味のある企業の決算書に目を通したりするのは、それからでも遅くありません。

これが不安の原因……。なぜ株価は暴落するのか?

投資に対する不安の原因の1つに、資産を大きく目減りさせる「株価の暴落」があるかと思います。ですが、株価の暴落が起きる背景・メカニズムを理解しておくと、その不安を軽減できるかもしれません。

株価は「投資家の感情」に大きく影響される。

株価は「企業の利益」と「投資家の感情」を掛け合わせたもの、と考えられます。株価が大きく上下に振れるのは、「投資家の感情」に原因があります。

たとえば優良大企業であれば、毎年の利益が乱高下することはあまりありません。ところが企業の利益が少しでも減ると、株価の下落を怖れて「株を売ったほうがいい」と判断する投資家は少なくありません。そして一部の人が売りはじめて株価が下がると、損をするのを避けようと、さらに売る人が増えます。すると株価の下落に拍車がかかり、誰もがこぞって売るパニック状態に陥ってしまうのです。

逆もまたしかりで、企業の業績がいいとみんなが株を買いはじめ、株価が上がりはじめます。すると、「これは儲かる!」と多くの人が買いに走り、さらに勢いづいて大暴騰に発展します。

このように、株価というものは、「投資家の感情」に左右されやすく、実際の企業の業績とかけ離れてしまうことが往々にしてあるのです。長年の実績がある企業であれば、利益の多少の変動はあって当たり前。一時的に業績が悪化しても、いずれまた上向く可能性があると考えられる場合は、短期的な変動に動じず、長期的な視野で構えることが投資においては重要です。

「投資をしないことがリスク」というのは本当?

ところで「投資やめとけ」論とは反対に、「投資をしないのはリスク」という意見もあります。物価が上昇してインフレになると、それだけお金の価値が下がってしまうからです。

たとえば、物価が上昇し、それまで100円で買えたリンゴが、200円出さないと買えなくなったとしましょう。これは、お金の価値が半分になったことを意味します。このように、お金をただ手もとに置いておいた場合、額面は変わらないのにその価値が減ってしまうことがあるのです。

この「お金の価値の目減り」に対処する方法として、「お金の価値を投資でリカバーする」という考え方があります。物価が上がると企業の売上や利益が増え、株価は上昇することが多くなります。その株を保有していれば、値上がりによる利益がでるため、目減りしたお金の価値をリカバーできる、というわけです。

「投資はやめとけ」と言われる一方、「投資はしたほうがいい」と強くすすめる人がいるのは、こうした理由からです。ただし、投資は人に“強いられて”はじめるものではありません。こうした原理を理解し、自分の価値観に照らして必要だと思ったら、投資をすればいいのです。

「それでも投資のリスクが心配!」そんな“慎重さん”のための投資術。

では最後に、「投資をしてみたいけど、やっぱり損をするのが不安」という方に向けて、そんな人でもはじめやすく続けやすい投資法をご紹介しましょう。

NISA口座で投資信託を買ってみよう。

投資のリスクが心配な方におすすめなのは、投資信託です。投資信託とは、運用会社が不特定多数の人からお金を預かり、複数の株や債券に分散投資する商品のこと。100円から購入できるものもあるので、お試し感覚で投資をはじめられます。

投資信託をNISA口座で購入すると、税制上のメリットを享受できるため、検討する価値があります。NISAとは「少額投資非課税制度」というしくみのことで、決められた投資金額の範囲内であれば、配当金や売却益に税金がかかりません。少額からコツコツと投資信託を購入していけば、リスクを抑えながら資産形成ができます。

ただ、NISA口座は一人につき1つしか開設できないため、どの金融機関で開設するかは事前にしっかり検討しましょう。

参考:金融庁「NISAを知る」

合言葉は「長期・積立・分散」。

投資において、安定して資産を運用できる方法が「長期・積立・分散」です。

“長期”投資は、文字どおり長期間にわたって投資を続けること。投資で得た利益をさらに投資に回すことで、より大きな利益を得られる可能性があります。また、経済の浮き沈みによる短期的な株価の変動を気にせず、安定的な資産形成を目指せます。

“積立”投資は、決まった額を継続して投資するスタイルです。まとまったお金がなくても、少ない額で投資をはじめられますし、安いときに買いそびれたり、高いときにたくさん買ってしまったりするリスクを抑える効果があります。

“分散”投資は、国内株式と海外株式、あるいは業種や分野など、異なる値動きをする領域に分散して投資する手法です。投資先を散らすことで、1つの投資先が不調でも、ほかの投資先でカバーできるため、リスクを軽減しやすくなります。

損失に耐えられなかったら一部を売るのも手。

資産運用は長期で行ったほうが安定します。ただ、もし資産に損失が発生し、その状態にどうしても耐えられなくなったら、「一部を売る」というのも1つの方法です。「損失に耐えられない」ということは、「自分のリスクの許容量を見誤っていた」ということ。損失が発生しても我慢できる程度に、投資金額を減らしてみるといいでしょう。

【まとめ】「投資をする/しない」は自分の価値観に照らしあわせて判断しよう。

ここまで「投資はやめとけ」と言われる背景と、損をするのが不安な方におすすめの投資法について説明してきました。大切なのは、投資するかどうかを自分自身で判断し、自分の「慎重さ」に見合った投資をすることです。投資にリスクはつきものですが、自分のペースでコツコツ学びながら取り組めば、将来の資産形成につながる大きな一歩となるでしょう。

写真/PIXTA イラスト/オオカミタホ 税理士監修/渋田 貴正

【監修者】日野 秀規

個人投資ジャーナリスト、ファイナンシャルプランナー・国家資格キャリアコンサルタント。目的やライフプランに合った長期投資の研究・執筆が専門。20年にわたる出版編集経験を生かし、投資信託やETFを利用した個人の資産形成に役立つ最新の情報や考え方をわかりやすく発信している。

※ この記事は、ミラシル編集部が取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ 税務の取り扱いについては、2025年1月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。