投資初心者、何から始めるべき?やり方から運用のコツまで徹底解説。

物価高や将来へのお金の備えが不安視される今、「投資」に注目が集まっています。その一方で、投資に関心はあっても、投資の始め方や、商品の選び方、運用の仕方など、何をどうしたらいいのかがわからず、なかなか初めの一歩を踏み出せない人も多いのではないでしょうか。

そこで、投資の“超初心者”向けに、知っておくべき投資の基本や商品選びのポイント、おすすめの運用法について、資産運用の普及活動を行っている個人投資ジャーナリスト、日野秀規さんに解説していただきました。

目次

そもそも投資とはどういうもの?

そもそも投資とは、どのようなしくみなのでしょうか。また、投資をする目的とは何なのでしょう。初心者の方なら抱いて当然の疑問について、ひとつひとつ解説していきます。

投資とは「お金を稼いでくれる商品」を購入・保有すること。

投資とは、シンプルに説明すると「お金を稼いでくれる商品(金融商品)を買い、保有中に得られる利益を受け取りつつ、適切なタイミングで売却して現金化する」という一連の流れを指します。

投資の対象となる商品は、株式・投資信託・債券・不動産・預貯金などさまざま。投資初心者におすすめの商品は、後ほど詳しくご説明します。

投資の目的は「お金を増やすこと」。

人が投資をする主な目的は、「お金を増やすこと」です。

たとえば、株式を100円で買い、株価が150円のときに売却すれば、50円の利益を手にすることができます。債券や預貯金であれば、定期的に「利息」がつき、不動産であれば、毎月「家賃収入」を得られます。

さらに、株式の中には、配当金に加えて、自社商品や商品券などが配布される「株主優待」を受けられるものもあり、こうした優待を目当てに株を購入する人も少なくありません。

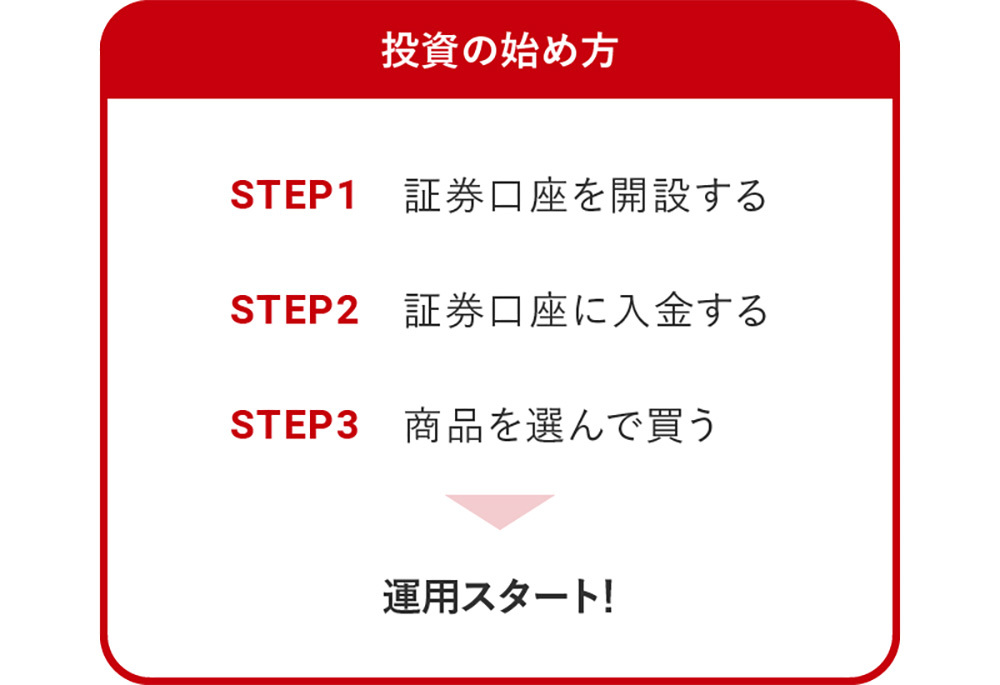

思っているより難しくない!投資の始め方&ポイント解説。

いざ投資をやってみようと思っても、何から手をつけていいかわからず、なかなか始められないという方も多いでしょう。

投資は、初めは複雑そうに感じるかもしれませんが、実際には、始めるための手順はそれほど難しくはありません。投資に必要な証券口座の開設の仕方から、購入する商品の選び方まで、順を追って丁寧に説明します。

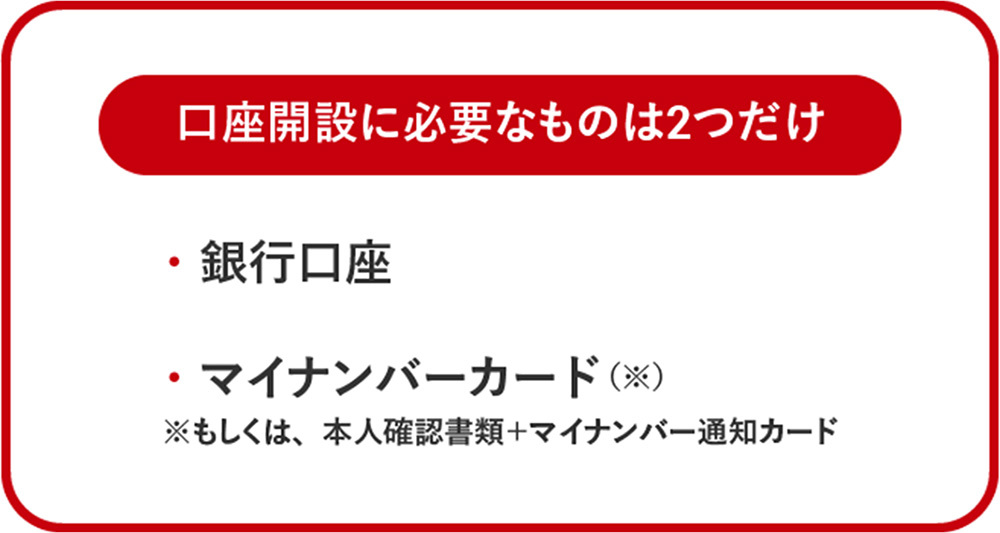

STEP1:証券口座を開設する。必要なものは2つだけ!

投資を始めるにはまず、「証券口座」を開設しなくてはなりません。証券口座とは、投資に必要な資産を管理・売買するための専用口座のこと。銀行口座では対応できない、証券取引所とのやり取りをスムーズに行うために必要となります。

証券口座は、複数の会社の中から選んで開設できます。取引手数料のほか、ネットで手続きが完結するかといった開設のしやすさ、自分が普段使っているクレジットカードとの連携可否などを確認し、自分に合った会社を選ぶとよいでしょう。

口座開設に必要なものは、会社によって異なりますが、一般的には「銀行口座」と「マイナンバーカード(もしくは「本人確認書類」+「マイナンバー通知カード」)」の2つだけ。各証券口座のホームページにある口座開設申し込みページにアクセスし、指示どおりに必要事項を入力すればOKです。

口座開設は、証券会社や税務署(NISA口座の場合)の審査を経て、早くて申し込みの翌日、遅くとも2週間ほどで完了します。

「NISA口座」を活用して、賢く投資!

証券口座を開設する際は、「一般口座」「特定口座」「NISA口座」の3つの中から、口座の種類を選ぶ必要があります。「一般口座」は、商品の損益を自分で計算して確定申告を行う必要があり、「特定口座」は金融会社が税金の計算をするため、確定申告が不要です。ただし、複数の金融会社を使う場合は、損益通算のために確定申告をするケースもあります。

そして、初めて証券口座をつくるときには、「NISA口座」も同時に開設するのがおすすめです。NISAとは「少額投資非課税制度」のことを指し、決められた投資金額の範囲内であれば、商品を売ったときに得られる利益や配当金にいっさい税金がかからない制度です。

通常、商品を売ったときに得られる利益や配当金からは、約20%の税金と取引手数料が差し引かれます。ただし、NISA口座で得た利益には税金はかかりません。これから投資を始める人は、ぜひNISA口座を活用しましょう。

参考:金融庁「NISAを知る」

STEP2:証券口座に入金する。入金額を決めるポイントは?

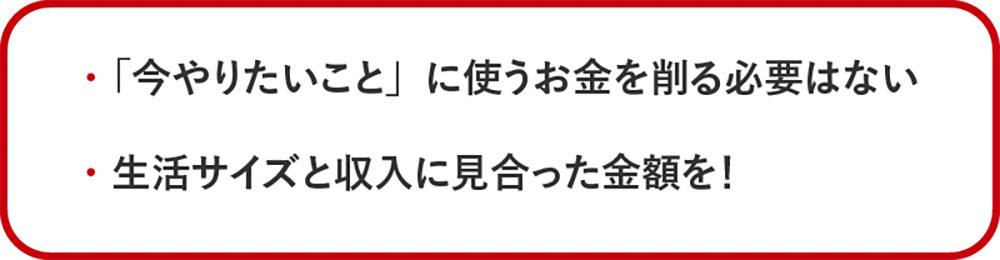

証券口座を開設したら、次のステップは資金の入金。「いくら入金すればいいの?」「ある程度の金額を入金しないと、投資をする意味がないのでは?」と、悩む方もいるかもしれません。

ただ、若いうちは経験や知識、資格などの習得にお金を使う、つまり「自己投資」をするのも大切です。その経験によって将来、より多くのお金を稼げるようになったり、生涯の出会いや思い出が得られたりするかもしれません。自己投資や「今やりたいこと」に使うお金を削ってまで投資をする必要はないと思います。

自分の生活費や貯金目標、送りたい生活などをよく考えたうえで、いくらだったら投資に回せるのかを決めるといいでしょう。あるいは、一部のお金の置き場を預金口座から変えるつもりで、月々決まった額を投資するのも、1つの方法です。いずれにしても、自分の生活のサイズと収入に見合った額を、少しずつ積み立てていくのがベストです。

STEP3:商品を選んで買う。おすすめは「投資信託」。

投資を始めるための最後のステップは、商品の購入です。

初めての購入におすすめの商品は「投資信託」。投資信託とは、多くの人から集めたお金を専門家がまとめて運用し、その成果をお金を出した人全員で分け合うしくみのことを指します。専門家に運用を任せられますし、100円から買える商品が豊富で、初心者でも始めやすいのがポイントです。

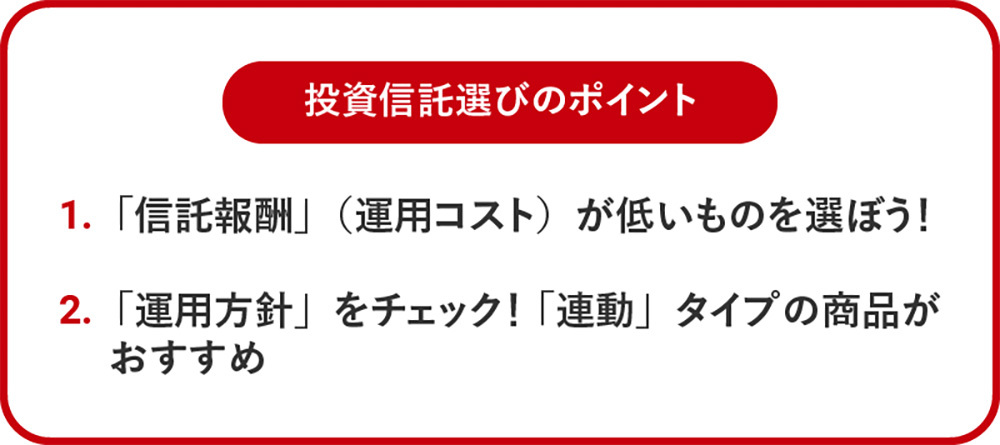

ただし「投資信託」には種類がたくさんあるので、「何を選んだらいいかわからない」という人も多いはず。そんな方は、商品を選ぶ際に、下の2つの項目をチェックするとよいでしょう。

投資信託選びのポイント1:「信託報酬」が低いものを選ぼう。

投資信託を購入すると、必ず「信託報酬」と呼ばれる運用コストがかかります。信託報酬は、金融機関のウェブサイトや投資信託の商品ページ、「目論見書」(投資信託の説明書)で確認できます。

信託報酬は、投資信託に対して1年でどれくらいの運用コストが発生するかを示していて、商品によって0.05%~数%ほどと幅があります。信託報酬は、運用がマイナスになっても必ず発生するコストなので、投資する資産や運用方針が同じであれば、信託報酬の低い投資信託を選ぶことが大切です。

投資信託選びのポイント2:「運用方針」をチェック。

投資信託にはそれぞれに「運用方針」があります。

たとえば「日本の株式に幅広く投資する」「世界各国の株式に投資をする」「半導体企業にしぼって投資をする」など、方針によって投資の対象が異なります。

運用方針は、先述した「目論見書」で確認できるので、商品を選ぶ際には、運用方針が自分の投資スタイルや目的に合っているか、必ず確認しましょう。

もし「細かいことはよくわからないけれど、なるべくコストが低いものがいい」と思う場合は、運用方針に「◯◯に連動する成果を目指す」などと書かれた「連動」タイプの投資信託がおすすめ。

「◯◯」の部分には、特定の市場や企業群の株価の動きを示す指標が入ります。具体的には、「東証株価指数(TOPIX)」「日経平均」「S&P500」「全世界株式(オール・カントリー)」などの名称が商品名に含まれていれば、この「連動」タイプの投資信託に該当すると考えてよいでしょう。

「連動」タイプの投資信託は、信託報酬も0.05%~2%ほどと低めです。初心者にはぴったりの商品です。

投資を始めたそのあとは?「資産運用」のポイント&注意点を解説。

商品を購入したら、いよいよ「資産運用」のスタート。最後に、「資産運用」のポイントを、2つご紹介します。

毎月決まった金額を購入する、「積み立て」がおすすめ。

堅実な資産形成を目指すのであれば、毎月決まった金額を積み立てるのがいいでしょう。NISA口座で積み立てをする場合は、購入時に「積み立て頻度(毎日・毎月)」と「積み立て額」を設定すればOK。以降、自動的に積み立て購入してくれます。

商品を購入したら、売らずに保有し続けよう!

購入した投資商品を売りたいときは、口数もしくは金額を指定して売り注文を出せば、いつでも売却できます。換金の申し込みをしてから、実際に口座にお金が振り込まれるまでは、4営業日はかかるとされています。

ただし、NISA口座で投資することを前提に言えば、商品を購入したら、売らずに保有し続けるのが賢い運用方法です。投資には元本割れのリスクがあるため、短期的な値動きに惑わされず、長期的な視点で運用することが大切なのです。短期的に売買を繰り返し、利益を得ようとするのは、そううまくいくものではないので、あまりおすすめできません。

投資をした企業が成長し、その利益の一部が投資家に配当されるというサイクルに付き合うことが、投資の基本的な原理。目先の値動きに惑わされて商品を売ってしまうと、その後、売却した商品が値上がりしたときに「あのとき売らなければ……」と後悔することになりかねません。数多くの銘柄に分散された低コストの投資信託を購入した場合は、特別な事情がない限り、売らずに保有し続けることを強くおすすめします。

【まとめ】まずは100円から始めてみよう!

投資は「お金を稼いでくれる商品を買って、保有し続ける」のが基本です。100円からでもいいので、少額でコツコツと積み立て投資をし、値動きを横目で見ながら、経済ニュースをチェック。これを繰り返していけば、徐々に経済と金融市場の関係がわかるようになり、投資のリテラシーが少しずつ身についていくでしょう。

この記事を参考に、投資への第一歩を踏み出してみてはいかがでしょうか?

写真/PIXTA イラスト/オオカミタホ 税理士監修/渋田 貴正

【監修者】日野 秀規

個人投資ジャーナリスト、ファイナンシャルプランナー・国家資格キャリアコンサルタント。目的やライフプランに合った長期投資の研究・執筆が専門。20年にわたる出版編集経験を生かし、投資信託やETFを利用した個人の資産形成に役立つ最新の情報や考え方をわかりやすく発信している。

※ この記事は、ミラシル編集部が取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ 税務の取り扱いについては、2025年1月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。

※ この記事は、2025年1月時点の商品の概要を説明したものであり、契約にかかるすべての事項を記載したものではありません。検討にあたっては「保障設計書(契約概要)」など所定の資料を必ずお読みください。また、契約の際には「重要事項説明書(注意喚起情報)」「ご契約のしおり」「約款」を必ずお読みください。