生活費のシミュレーション、どうやってやるの?【男女別、実例付き】

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」と記載している部分があります。

※ 本文中に記載の保険に関する保障の条件は、保険会社によって異なります。詳しくはご加入の保険会社にお問い合わせください。

将来が不安になるような話題が多い昨今。毎月の収支のバランスがとれるように生活していても、この先も安心して暮らせるのかは誰もが気になるところ。

そんなときはご自身の将来設計を立てるのに役立つ「家計のプランニングシート」を活用して、現在と将来の生活費をシミュレーションするのがおすすめです。

ライフプランニングに詳しいファイナンシャルプランナー(FP)の足立美佳さんに、生活費をシミュレーションする際のポイントや実際に計画した事例について、話をうかがいました。

目次

生活費のシミュレーションは、なぜ必要?

まずは生活費をシミュレーションする際に必要な、ライフプランと家計のプランニングシートの内容について解説いただきました。

人生のイベントにあわせた資金計画を立てる「ライフプランニング」。

「ライフプランニングとは、生涯にわたって必要な生活費を計画することでもあります。毎月の収入と支出はなんとなく把握しているかもしれません。人生の途中でお金が足りなくなったら大変ですよね。そのため、この先まだ数十年と続く人生を安心して乗り切るように、定期的に計画を見直して、生涯におけるライフプラン、マネープランを確認しておくのが重要です」と足立さん。

1人暮らしでもライフプランニングは必要。

こうしたライフプランニングが必要なのは、これから結婚や子育てを控えている方や、すでに子育て中の方などが当てはまる印象ですが、一人暮らしでも実家暮らしでも、独身でも結婚していても必要なのでしょうか?

「どんな方でも一度は行ってほしいと考えています。たしかに、これまでお金やライフイベントについてあまり考えてこなかった方は多いかもしれません。しかし、現在の社会構造や経済環境を考えると、たとえ現役時代にしっかり働いていたとしても、長いリタイア後の生活を公的年金だけで支えていくのは、難しいこともあります」

「ライフプランを立てると、何歳までにいくら必要なのかが明確になります。この先のお金の流れを“見える化”することで、今いくら稼ぎ、いくら貯蓄するべきなのか、逆に今いくらまでは出費していいのかがわかります。そうすると自分のとるべき行動がわかりますよね。独身の方ほどお金を自由に使えるように見えて、実は老後の保障を自分で組み立てていかねばならず、漠然とした不安がある方も多いです。ぜひ独身の方や20代〜30代の方も、一度ライフプランを立ててみてほしいです」

ライフプランニングで確認できること。

FPに相談すると、「家計のプランニングシート」など専用の書面を作成してもらえます。このシートを作成する際には、次のような質問に回答していきます。

必ず聞かれる質問。

- 現在の家族構成。

- 生命保険など保険加入の有無など。

- 相談したいと思っている内容。

- 現在の収入や今後の見通し。

- 現在の基本的な生活費や資産状況。

- ライフプランの中で実現させたいことは?

事前に用意しておくもの。

- 源泉徴収票または確定申告書(直近のもの)

- 給与明細(直近1か月分)

- ねんきん定期便

- 確定拠出年金・残高のお知らせ(加入中の方)

- 企業年金・国民年金基金・小規模企業共済などの資料(加入中の方)

- 加入中の保険証券(生命保険・損害保険など)

- 住宅ローン償還表(住宅ローン返済中の方)

- ローン償還表(その他ローンを返済中の方)

- 固定資産税通知書(不動産をお持ちの方)

「もちろん質問にすべて明確に答えられなくても大丈夫。第三者と話すことで人生とお金について考えるきっかけになっている方が多い印象です」

29歳・独身女性の生活費をシミュレーション。

FPにライフプランを立ててもらうと、どれくらい変化が起こるのでしょうか? 足立さんが実際に携わったライフプランニングの事例を教えてもらいました。

氏名:山本花子さん(仮名)

年齢:29歳

性別:女性

職業:自営業

金融資産:210万円

現在の年間収支。

| 収入の部 | 支出の部 | ||

|---|---|---|---|

| 収入(※1) | 400万円 | 税金(所得税・住民税)・社会保険 | 110万円 |

| 年金 | 0 万円 | 食料・光熱・水道・家事用品・被服及び履物・交通・通信 | 144万円 |

| 減税・手当 | 0万円 | 住居(家賃) | 84万円 |

| そのほかの収入 | 0万円 | 教育 | 0万円 |

| 年間取崩 | 0万円 | 生命保険 | 6万円 |

| 教養娯楽・そのほかの支出 | 42万円 | ||

| 年間貯蓄 | 14万円 | ||

| 収入合計 | 400万円 | 支出合計 | 400万円 |

以前足立さんが担当された山本花子さん(仮名)は、29歳独身のフリーランスで、この先もシングルを続けていこうと考えていました。

彼女の年収は400万円。同年代の20〜29歳女性の平均収入233万4,000円(※2)と比べると多いほうです。一方で、その支出額276万円(税金・社会保険110万と年間貯蓄額14万円を除いた額)も、単身者世帯の全国平均額180万6,076円(※3)を大きく上回っていることがわかります。

彼女の相談時点での貯蓄額は210万円。世帯主年齢が29歳以下の1世帯当たりの平均貯蓄額179万8,000円(※4)と比べてもそれほど多額ではありません。「でも、1人でつつましく暮らしていけば大丈夫だろう……」と思っていた山本さんは、現実を知ることになります。

参考:

※2 厚生労働省「令和2年賃金構造基本統計調査 結果の概況 」

※3 総務省「家計調査報告(家計収支編) 2020 年(令和2年)平均結果の概要」

※4 厚生労働省「2019年 国民生活基礎調査の概況」(2020年)

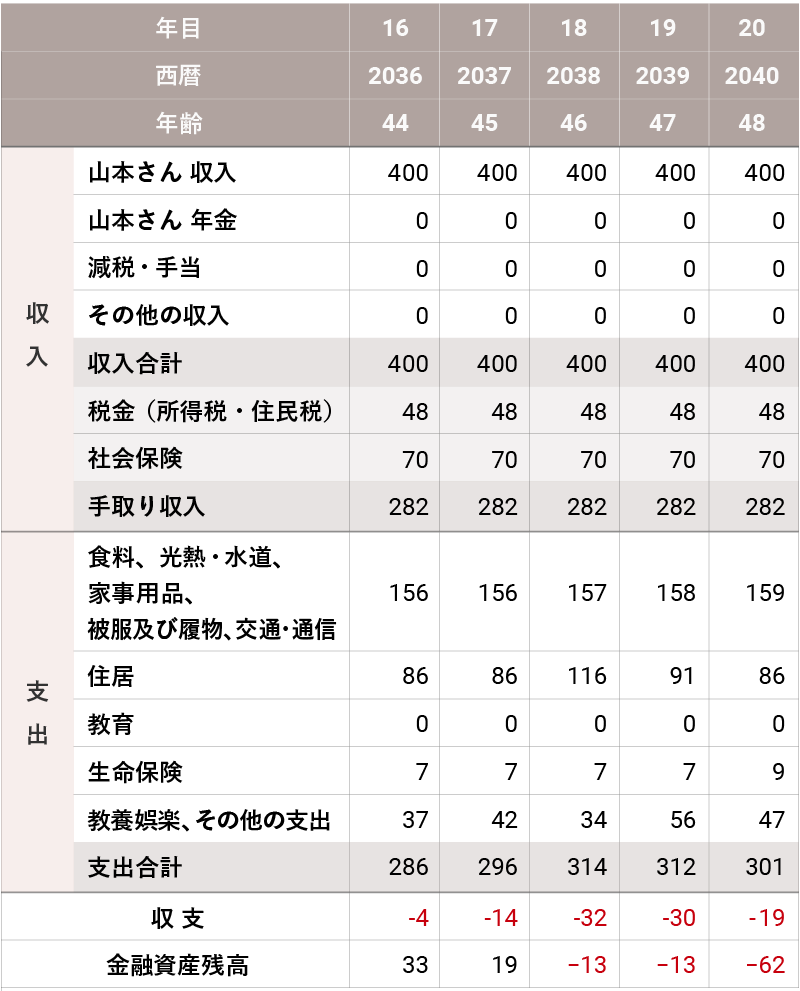

改善前のライフプランシミュレーション(44〜48歳)。

※ 収入は、相談時に今後の想定をヒアリングの上、試算。(山本さんは29歳〜50歳は年収400万円のフリーランスとして、51歳〜64歳は年収300万円の会社員として、65歳〜70歳は年収120万円でアルバイトとして働く想定)

シミュレーションの結果、46歳で金融資金残高を含めた収支が赤字となります。女性の平均寿命は90歳近くまである(※1)ので、人生半ばでお金が尽きてしまうシミュレーション結果になりました。なぜこのような予測結果になってしまったのでしょうか? 原因をうかがいました。

「主な原因は、年間の収入と支出がほぼ同額で、貯蓄ができない状態になっていたことです。そこに、10年おきに保険料が上がっていく生命保険の費用が重なって、46歳で赤字になってしまいました。特に自営業やフリーランスなど国民年金保険加入者の受給年金額は、国民年金に加えて厚生年金も受給できる会社員の場合と比べて3分の1程度(※2)になる場合もあります。現役時代から少しずつ貯蓄していく必要がありますね」

参考:

※1 厚生労働省「令和2年簡易生命表の概況」

※2 厚生労働省「令和元年度 厚生年金保険・国民年金事業の概況」

iDeCoやNISAの活用で少しずつ資産を増やす。

「ライフプラン改善の大原則は、収入増と支出減の両面からアプローチしていくことです。まず、収入面では、個人事業売上の年間30万円アップをご提案しました。また、掛金が全額所得控除となる個人型確定拠出年金「iDeCo」や、少額からの長期・積立・分散投資を支援するための非課税制度「NISA」(※)を利用して資産運用を行い(積立額がマイナスになる場合もあります)、老後資金を効率的に確保するようにしました」

※ 取材当時は「つみたてNISA」。2024年以降は「つみたて投資枠」が該当します。

「支出に関しては、まず食費・光熱費・通信費などを月2万円減少させるとともに、保険料が上がらないタイプの保険に変更。さらに旅行にかける予算を少し抑えるなど、ご本人が受け入れられる範囲でのコストダウンを実行しました」

ちなみに、2000年から2020年にかけての単身世帯における年間の平均旅行費は2万8,721円。海外旅行好きな山本さんの場合はこの額を大きく上回っていました。

参考: 総務省統計局「家計調査(家計収支編) 時系列データ(総世帯・単身世帯)」

もちろん、人生に対する希望や価値観は人によって違うもの。ライフプランを改善する際は、なるべく本人の受け入れられる方向に改善することを意識しているそうです。

山本さんのライフプランを見事に立て直すことができ、100歳まで生活が成り立つようになりました。

改善後の年間収支。

| 収入の部 | 支出の部 | ||

|---|---|---|---|

| 収入(※1) | 430万円 | 税金(所得税・住民税)・社会保険・iDeCo | 133万円 |

| 年金 | 0万円 | 食料・光熱・水道・家事用品・被服及び履物・交通・通信 | 120万円 |

| 減税・手当 | 0万円 | 住居(家賃) | 84万円 |

| そのほかの収入 | 0万円 | 教育 | 0万円 |

| 年間取崩 | 0万円 | 生命保険 | 5万円 |

| 教養娯楽・そのほかの支出 | 25万円 | ||

| NISA | 18万円 | ||

| 年間貯蓄 | 45万円 | ||

| 収入合計 | 430万円 | 支出合計 | 430万円 |

改善後のライフプランシミュレーション(96〜100歳)。

※ 収入は、相談時に今後の想定をヒアリングの上、試算。(山本さんは29歳〜50歳は年収430万円のフリーランスとして、51歳〜64歳は年収360万円の会社員として、65歳〜70歳は年収180万円でアルバイトとして、71歳〜75歳は年収120万円でアルバイトとして働く想定)

38歳・独身男性の生活費をシミュレーション。

20代よりも収入はアップするものの、何かと支出も増えていく30代。そんな30代男性のライフプランニング事例をご紹介いただきました。

氏名:鈴木太郎さん(仮名)

年齢:38歳

性別:男性

職業:会社員

金融資産:80万円

現在の年間収支。

| 収入の部 | 支出の部 | ||

|---|---|---|---|

| 収入(※1) | 570万円 | 税金(所得税・住民税)・社会保険 | 130万円 |

| 年金 | 0 万円 | 食料・光熱・水道・家事用品・被服及び履物・交通・通信 | 144万円 |

| 減税・手当 | 0万円 | 住居(家賃) | 111万円 |

| そのほかの収入 | 0万円 | 教育 | 0円 |

| 年間取崩 | 0万円 | 生命保険 | 16万円 |

| 教養娯楽・そのほかの支出 | 66万円 | ||

| 年間貯蓄 | 103万円 | ||

| 収入合計 | 570万円 | 支出合計 | 570万円 |

鈴木太郎さんは38歳の会社員。独身で、この先マイホーム購入を検討されています。年収は570万円。同年代の男性の平均収入約328万円(※2)に比べると多い収入です。

その反面、貯蓄は80万円。世帯主が40歳未満の世帯の平均貯蓄額708万円(※3)と比べると少ないのが気になります。あらためてシミュレーションしてみると、年間103万円は貯蓄できる計算となりました。プランニング結果はどうなったのでしょうか?

参考:

※2 厚生労働省「令和2年賃金構造基本統計調査 結果の概況」

※3 総務省統計局 「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)

「年収と年間貯蓄がある程度確保できるため、定年退職を迎えるまでは順調なライフプランに。しかし、65歳で定年退職し収入がなくなったとたん、貯蓄が大きく減りはじめ、わずか4年後の69歳で資産がマイナスになってしまいました。もし何らかの事情で60歳前に今の職を手放さなくてはならなくなった場合、年金支給が始まる65歳までは無収入になってしまいます。この期間をいかに乗り越えるかがカギです」

老後資金の確保は「70歳ごろまでゆるく働く選択肢を視野に」。

「どうしても老後資金が厳しくなるので、70歳までアルバイト程度の収入を得られるように考え直した結果、収支のバランスが改善しました。現在は65歳定年制が普及しつつあるため、会社員の方にはそのまま今の勤務先で65歳〜70歳まで働く提案をすることもあります。定年後に自宅に閉じこもると、お金だけでなく、健康を害するというケースもあるようですから、働くことは一石二鳥かもしれません」

このほか、趣味である旅行費をご本人の許容範囲内で削ることを提案しています。

また、生命保険を満期保険金が出るものに変更。年間貯蓄額を減らしたぶんを、貯蓄性のある生命保険料の支払いに充てたことで、94歳までお金が残る計算になりました。

改善後の年間収支。

| 収入の部 | 支出の部 | ||

|---|---|---|---|

| 収入(※1) | 570万円 | 税金(所得税・住民税)・社会保険 | 130万円 |

| 年金 | 0 万円 | 食料・光熱・水道・家事用品・被服及び履物・交通・通信 | 144万円 |

| 減税・手当 | 0万円 | 住居(家賃) | 111万円 |

| そのほかの収入 | 0万円 | 教育 | 0円 |

| 年間取崩 | 0万円 | 生命保険 | 36万円 |

| 教養娯楽・そのほかの支出 | 66万円 | ||

| 年間貯蓄 | 83万円 | ||

| 収入合計 | 570万円 | 支出合計 | 570万円 |

改善後の金融資産残高のグラフ。

※ 収入は、相談時に今後の想定をヒアリングの上、試算。(鈴木さんは現行年収額を59歳まで仮置きし、38歳〜59歳は年収570万円の会社員として、60歳〜70歳は年収120万円のアルバイトとして働く想定)

生活費のシミュレーションは、家計を知ること。

ライフプランニングは、有料でFPにお願いすることもできます。ですが、まずは無料のツールなどを使って自分で検討する方も多いそうです。そこで自分でライフプランニングする際のコツを教えていただきました。

「まずはライフプランを立てる前に、家計を一度整理してみましょう。何に使ったかわからない使途不明金が多い場合は要注意。なるべくすべてのお金の使いみちを把握すると、家計状況が明確にわかります。」

「次に、無料のWEBツールやExcelなどを用いて、収入や支出状況をひとつひとつ入力していきます。

よく漏れやすいのは、家具・家電の買い替え費用。今はパソコンやスマホを定期的に買い替えるケースが多いので、そういった費用をしっかり計上しておくといいですね。

また、突発的な支出が発生してもいいように、年間数万円の予備費を計上しておくと安心です」

気になる老後資金については、足立さんいわく「老後までに貯めておくべきお金は人によって異なりますが、厚生年金保険の加入者や退職金がある程度見込める方は、数千万円が必ず必要ということはないかもしれません」とのこと。

老後に必要な金額を把握するためにも、一度ライフプランを立ててみたほうがいいでしょう。

また、すでに保険に加入されている方やこれから加入しようとしている方は、保険についても内容を見直してみるのがおすすめです。

「保険は、子どもの成長など家族のステージが変わると、必要保障額も変わってきます。本来なら保険で備えておくべき方が保険に加入していないというケースもよく見ます。必要に応じて保険加入や見直しを検討すると安心です」

日々の生活費を把握し、ライフプランニングを行うと、生涯にわたるお金の計画が明確になります。今の生活をしていても大丈夫なのか、それとも改善する必要があるのか。一抹の不安を感じているよりも、まずは無料のツールなどを活用してライフプランを立ててみるといいでしょう。

イラスト/かざまりさ

足立 美佳

広島県出身。不動産業界にて営業職を15年経験。主として、大手不動産賃貸会社にて、不動産区分所有オーナーへの受託営業を10年、約1,000件行う。資産家の顧客と接するなかで、お金を生みだすお金の使い方をすることで人生の質が変わることを感じ、FP資格を取得。また、出産を機に「お金育て(資産運用)」を開始。時間のない働くママでもできるほぼほったらかし積立投資で、コツコツ資産形成できることを実感。「よりよいお金の生かし方を伝えることで、1人でも多くの人が、前向きに人生を楽しむサポートをする」と心に決め、FPに転職する。現在は、投資勉強会等を主催し、ストレスなく投資を行うためのノウハウを伝えている。

※ この記事は、ミラシル編集部が取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。