医者になるにはいくらかかる? 国公立・私立大医学部の学費と備え方を解説。

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」と記載している部分があります。

※ 本文中に記載の保険に関する保障の条件は、保険会社によって異なります。詳しくはご加入の保険会社にお問い合わせください。

子どもを医学部に行かせる場合、一体どれくらいの費用がかかるのでしょうか? ひとくちに医学部といっても、国公立と私立で学費はずいぶん違い、授業料以外にも施設設備費や仕送りなど、さまざまなお金が必要です。

ここでは、教育費に詳しいファイナンシャルプランナーの竹下さくらさんに、子どもを医学部に進ませるときにかかる費用やその費用を抑える工夫、親としてできる備えについて聞いてきました。

目次

医者が「将来なりたい職業」の上位に。

2022年の3月に、第一生命が全国の小中高生3,000人を対象として実施したアンケート調査によると、中学生女子の3位に「医師」がランクイン。小学生男子では6位、女子では5位、高校生では男女ともに6位と、ほとんどの年代・性別で上位に入っています。

「社会全体に経済的な不安が広がるなかで、医師は“手に職をもっている”という安定的なイメージが強いのだと思います。また、2018年に、ある大学で医学部を受験する学生のうち女子受験生のみを減点させていたという事実が明らかになり、一時人気が落ちましたが、その後是正されたので、復活してきたのだと思います」(竹下さくらさん)

参考:第一生命 第33回「大人になったらなりたいもの」調査結果を発表

医学部の学費はいくら? 国公立と私立でこんなに違う!

医学部へ進む場合、大学の学費だけでなく、「医学部に入るための学習費」も高額になりがちです。学習費とは、学校教育費・給食費・学校外活動費などの総計で、塾などの費用も入ります。

入学前にも学習費がかかる、中高一貫の私立高校。

『医学部受験に強い学校』の多くは中高一貫の私立です。

「そのうえで、医学部は国公立を目指すパターンが多いです。参考までに、中学から高校までの学習費を、公立と私立で分けて算出した金額をみると、中学3年間と高校3年間をあわせて、私立の場合の平均で約747万円(143万6,353円×3年+105万4,444円×3年)の金額がかかります」(竹下さん)

2021年度(令和3年度)の学校別学習費総額

| 公立 | 私立 | |

| 中学校 | 53万8,799円 | 143万6,353円 |

| 高等学校(全日制) | 51万2,971円 | 105万4,444円 |

※ 保護者が支出した1年間・子ども1人当たりの学習費総額(保護者が子どもの学校教育および学校外活動のために支出した経費の総額)

参考:文部科学省「令和3年度子供の学習費調査の結果について」

国公立なら授業料+入学料が6年で計350~360万円ほど。

一般的な家庭が医学部を目指す場合には、経済的な面から、国公立の医学部が現実的です。国立大学・公立大学の授業料と入学金は、下記のとおりになっています。

2021年度(令和3年度)の国公立大学の授業料と入学料

| 授業料 | 入学料 | |

| 国立大学 | 53万5,800円 | 28万2,000円 |

| 公立大学 | 53万6,363円 | 39万1,305円 |

※国立大学の額は国が示す標準額。

※公立大学の額は平均であり、入学料は地域外からの入学者の平均。

医学部は6年間のため、授業料の負担が増えます。入学金と6年間の授業料を計算すると、国立大学が約350万円、公立大学が約360万円になります。

国立大学の場合:

入学料(入学時):28万2,000円

授業料(6年間):321万4,800円(53万5,800円×6年)

公立大学の場合:

入学料(入学時):39万1,305円

授業料(6年間):321万8,178円(53万6,363円×6年)

私立大学医学部は授業料に加え、施設設備費なども高額に。

竹下さんは「国公立と異なり、私立大学の医学部は授業料が高く、設備費などもかかります。高額になることをあらかじめ想定しておいたほうがいいでしょう」といいます。初年度にかかる入学料と授業料に施設設備費などを加えた平均額は以下のとおりです。

2021年度(令和3年度)私立大学医学部入学者にかかる初年度学生納付金平均額(定員1人当たり)

| 授業料 | 267万71円 |

| 入学料 | 134万379円 |

| 施設設備費 | 109万7,202円 |

| 実験実習料 | 31万1,091円 |

| その他 | 162万9,439円 |

| 総計 | 704万8,182円 |

参考までに、入学料以外を6倍にして、6年間の費用を概算すると、下記のようになります。6年間の合計はおよそ3,560万円です。

私立大学医学部の場合:

入学料(入学時):134万379円

授業料(6年間の概算):およそ3,425万円{(267万71円+109万7,202円+31万1,091円+162万9,439円)×6年}

参考:文部科学省「令和3年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」

授業料が安い大学は激戦。現役での合格はかなりの難関。

卒業後の勤務先や期間に条件があるものの、一般の大学の医学部よりも授業料が抑えられる大学もあります。

「医学部の場合、学費が安くなると偏差値は高くなる傾向にあります。そんななか、大幅に費用を抑えられるこれらの大学は、特に偏差値が高く、倍率も高い。現役で合格するのはかなり難しいというのが現状です。これらの大学を目指す場合には、浪人した際にかかる費用も見越しておく必要があるでしょう」(竹下さん)

ここでは、授業料無料や貸与などの制度がある大学を3つ紹介します。これらの大学では卒業後の勤務に条件があり、その条件を満たせない場合には、卒業までにかかった経費や貸与された分を一括で支払わなくてはならないため、注意が必要です。

| 制度の内容 | 条件 | |

| 防衛医科大学校 | 授業料:無 手当:月額11万7,000円の学生手当と、年2回の期末手当 | 卒業後勤務年限が9年に満たないで離職する場合は、卒業までの経費を償還。 |

| 自治医科大学 | 貸与:入学金と授業料を貸与 | 卒業後、指定された公立病院等に医師として勤務し、貸与を受けた期間の1.5倍に相当する期間(うち2分の1は、指定されたへき地等の指定公立病院等に勤務)に達すれば返還免除。 |

| 産業医科大学 | 貸与:学生納入金の一部を貸与 | 卒業後、産業医等の職務に就き、貸与を受けた期間の1.5倍の期間に達すれば貸与を受けた全額が返還免除。 |

※2023年2月時点の情報。

「地域枠」や「奨学金」を利用して学費を抑えることも。

条件が合えば、自治体や大学による奨学金を受けることも可能です。

「『地域枠』を利用して、一定期間、その地域で働くことを条件に、奨学金が受けられたり、返済が免除となったりします。2010年以降、地域の医療に従事する医師を増やすために設けられた制度で、各地域で実施されています。2022年の募集は、全国で66大学908人でした」(竹下さん)

東京都の場合、2023年は順天堂大学で10名、杏林大学で10名、日本医科大学で5名の募集があり、それぞれの大学の修学費(全額)と、月額10万円の生活費が貸与されます。所定の要件(特定の領域で医師として東京都が指定する医療機関に奨学金貸与期間の1.5倍の期間、従事することなど)を満たせば奨学金の返還は免除されます。

東京都が指定する大学および募集人数、奨学金の貸与金額

| 順天堂大学 | 杏林大学 | 日本医科大学 | |

| 募集人数(予定) | 10人 | 10人 | 5人 |

| 修学費(6年間計) | 2,080万円 | 3,700万円 | 2,200万円 |

| 生活費(6年間計) | 720万円 | 720万円 | 720万円 |

| 合計額 | 2,800万円 | 4,420万円 | 2,920万円 |

※医療政策目的で実施している制度であり、返還免除までには東京都福祉保健局が指定する従事要件が課される。

「成績優秀者には、大学で独自の奨学金を用意している場合があります。たとえば、慶應義塾大学医学部の『人材育成特別事業奨学金(合格時保証型)』は、一般入学試験の成績上位者10名程度に総額800万円を給付するという、返済の義務のない奨学金です。各大学で設けているものを調べておくとよいでしょう」(竹下さん)

仕送りなど、授業料以外の費用も想定しておこう。

医学部は、授業料以外にもさまざまな費用がかかります。

「1、2年生のあいだは比較的アルバイトができるものの、3年生から実習がはじまると思うように働けるとは限りません。親元を離れる場合、一般的な大学生のようにアルバイトすることを見越した仕送り額では学生生活を送るのが難しい可能性があります。

また、医学部は必須科目が多く授業が難しいため他学部と比べて留年しやすい傾向にあります。そのぶんの授業料も見越しておいたほうがよいでしょう。自宅以外から通学する学生への仕送り額は、学部を問わず一般的な大学生の集計で、平均で年間95.8万円。6年間として計算すると574.8万円(95.8万円×6年)になります。アルバイトがしづらいことなどを考えると、もう少し多い金額を想定しておくとよいでしょう。

さらに白衣や聴診器も自己負担で、教科書・参考書も高額なものが多くなります。国家資格の受験対策の模擬テストや、専門の講座を受ける必要もあり、予想していなかったお金がかかる可能性があります」(竹下さん)

参考:日本政策金融公庫 令和3年度「教育費負担の実態調査結果」

学費の工面は主に積立投資と学資保険。両方を選択する人が多い。

医学部を目指す場合、「資金づくりの選択肢として一般的なのは積立投資と学資保険で、両方やっている人が多いです」と竹下さん。

「投資信託などで運用する場合、まとまった額が必要になったときに取り崩さなくてはなりませんが、運用成績が悪くて元本割れしている場合などは、換金せずに様子をみたいと思うものです。また、運用成績がよく利益が出た場合でも、換金するのは惜しいと感じやすいようです。

学資保険なら、必要となるタイミングで満期になるので、投資のように換金することを迷う必要がありません。基本的には、保険料を払い続ければ、所定の年齢になったときにまとまった金額が受け取れます。満期で一括して受け取れるタイプの学資保険に0歳から加入していた場合、月払保険料が1万円なら18歳のときに200万円ほど、月額2万円なら400万円ほどを受け取れます。

投資信託よりもリスクが小さい点が人気のようです。また、加入するには多くの保険会社で、期限があり、子どもが6歳~10歳ごろまでが一般的です。年齢制限を超えると申し込みができないので、加入する場合には早めに申し込むことが大切です」(竹下さん)

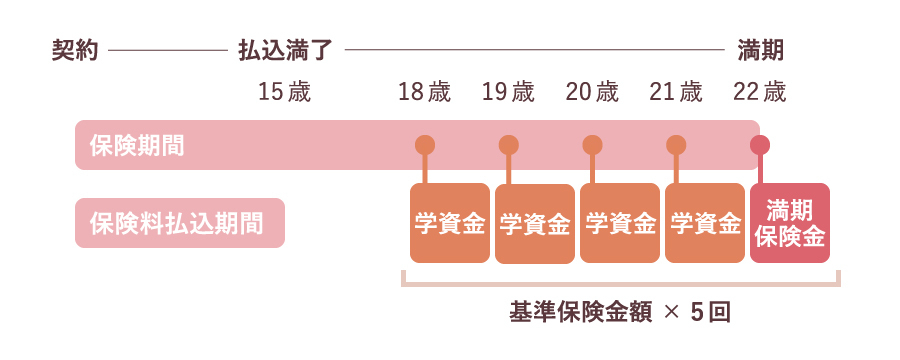

また、18歳から1年ごとに計5回の学資金・満期保険金を受け取れるような学資保険もあります。毎年発生する授業料の支払いなどにも使いやすいでしょう。

ただし、学資保険は、途中で解約すると多くの場合、解約返還金がそれまでの払い込み保険料の総額を下回ります。また、インフレのリスクもあります。 メリット・デメリットを念頭に置いて 検討しましょう。

入学料と6年間の授業料、それ以外の費用がかかることも頭に入れつつ、学資保険などを活用して、子どもが医学部へ進学した際に必要になる資金を備えておくとよいでしょう。

取材・文/栃尾江美 写真/Adobe Stock

竹下 さくら

ファイナンシャルプランナー

CFP(R)、1級ファイナンシャル・プランニング技能士。慶應義塾大学商学部にて保険学を専攻。損害保険会社の営業推進部、火災新種業務部を経て、子会社の生命保険会社に出向。1998年よりファイナンシャルプランナーとして独立。二児の母。現在は個人のコンサルティングを主軸に、講演や執筆活動を行っている。著書に『緊急対応版「奨学金」上手な借り方新常識』(青春出版社)『「教育費をどうしようかな」と思ったときにまず読む本』(日本経済新聞出版)など。

※ この記事は、ミラシル編集部が監修者への取材をもとに、制作したものです。

※ 面談中の意見や提案は個人の経験に基づく情報も含まれます。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。