学資保険とは?親からすすめられたけど……。専門家が基本から解説。

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」と記載している部分があります。

※ 本文中に記載の保険に関する保障の条件は、保険会社によって異なります。詳しくはご加入の保険会社にお問い合わせください。

子どもの将来の教育資金を準備するための方法として、気になるのが学資保険。しかし、「学資保険って、いつ、どうしてできたの?」「どんな特徴があるの?」と、わからないことも多いのでは。そこで、ご自身も2人のお子さんをもち、教育費の相談を数多く受けていらっしゃる、ファイナンシャルプランナーの八木陽子さんに、大事な選択をする前に知っておきたい学資保険の基本をうかがいました。

目次

- 学資保険って、そもそもどんな保険?

- 子どもの教育費用はどれくらいかかる?

- 学資保険のメリット。

- 学資保険のデメリット。

- 加入する際に検討しておきたい項目。

- 学資保険の資料でよく見る用語解説集。

- 【まとめ】学資保険は目的に応じたものを。

学資保険って、そもそもどんな保険?

学資保険は、「将来、子どもに必要な教育資金を計画的に準備するための保険商品」だということは広く知られています。いつ、どのようなニーズで誕生し、現在まで多くの人が利用するメリットは何なのでしょうか。まずはその歴史をひも解き、保障の内容や特徴などを解説します。

学資保険の歴史。

学資保険は1971年、郵便局によって創設されました。子どもが生まれると、親御さんは子どもの将来に向けたマネープランを考えます。そうしたなかで、「教育資金の準備」という目的が明確でわかりやすい学資保険は、多くの人に支持され加入者が増えていきました。

その後、各保険会社も学資保険に力を入れはじめたことで、「子どもの教育資金を準備する」というしくみはそのままに、現在では払込方法や学資金の受取時期、保障の種類など、さまざまな違いや特性をもつ多種多様な学資保険が誕生しています。

学資保険の役割。

幼稚園から小学校・中学校・高校・大学まで、子どもの教育費は入学金や授業料、制服や参考書の代金、習い事や学習塾の費用など、予想以上に必要になります。なかでも大学に進学すると、入学金や授業料のほか、家を出て1人暮らしをはじめる場合はアパートやマンションの入居費、生活費など、多額の費用が発生します。

こうした費用を一度に用意するのは大変です。学資保険は、子どもが小さいうちから毎月決まった金額の保険料を長期間払い込みます。そうすることで大学への進学準備など、お金が必要な時期にまとまった満期保険金を受け取れるので、計画的に子どもの教育費を準備できます。

学資保険の特徴・しくみ。

学資保険は、毎月決まった保険料を払い込むことで、加入の際に決めた時期に学資金や満期保険金が受け取れる、子どもの教育費の準備に適した保険商品です。学資保険の満期(保険期間が満了する時期)は契約時に決めますが、大学の進学準備などでお金がかかる17歳や18歳、大学卒業時の21歳や22歳で満期を迎え、満期保険金を受け取るケースが多いです。

保険金の受取方法も、満期保険金として一括で受け取るほか、満期まで複数回に分けて、学資金や祝い金として受け取れる学資保険などもあります。

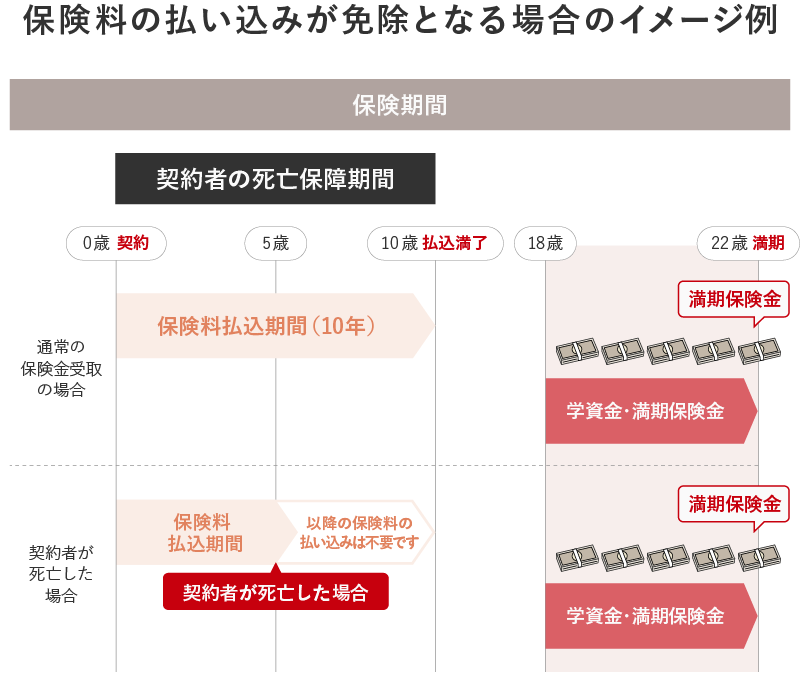

また、教育費を準備する目的のほか、さまざまな保障がついている商品もあります。特に、契約者(親権者など)が死亡したり、所定の病気や高度障害状態になったりした場合、保険料払込免除の保障がついているケースが多いのも、学資保険の大きな特徴です。

契約者に万が一のことがあった場合でも、被保険者である子どもが生存していれば、その後の保険料の払い込みが免除され、予定どおりに学資金や満期保険金が受け取れるので安心です。さらに、学資保険が満期を迎えるまでの間、育英費用として所定の年金が給付される特約をつけられるタイプもあります。

学資保険の種類。

学資保険には、教育費の準備を重視するもの、保障を重視するものの2つのタイプがあります。

| タイプ | メリット | デメリット |

| 教育費の準備を重視 | 返還率が高い傾向にある | 保障がついていない、または薄い |

| 保障を重視 | 契約者に万一のことがあっても教育費を確保できる | 特約を多くつけると返還率が下がる |

教育費の準備を重視。

子どもの医療保障や死亡保障などの特約を付加せず、教育費の準備を重視したタイプの学資保険です。学資保険の特徴でもあり、多くの商品についている「保険料払込免除」の保障を外すことで返還率を高く設定しているものもあります。

返還率とは、支払った保険料の総額に対して受け取れる学資金や満期保険金などの割合のことです(※)。返還率が100%を超えている商品は支払った保険料の総額よりも受取総額が多くなるという意味になります。

※ 返還率(%)=受取総額÷払込保険料総額×100

保障を重視。

学資保険の多くには、契約者が死亡したり所定の高度障害状態になったりした場合の「保険料払込免除」の保障がついていますが、保障型ではそれに加え、子どもの育英年金や医療保障など、さまざまな保障の特約があります。ただし、特約を多くつけると一般的には返還率が下がってしまうので注意しましょう。

2つのタイプのどちらにするかは、「学資保険に何を求めるか」をよく考え、上手に選択してください。

学資保険の加入時期の目安。

学資保険の加入には、契約者と被保険者それぞれに年齢制限が設けられています。被保険者である子どもの年齢制限は、出生前から小学校や中学校の入学にあわせた6歳、7歳、12歳までとしている学資保険が多くなっています。

孫のために祖父母が学資保険に加入するケースもありますが、契約者の加入上限年齢は、男性が50歳から55歳まで、女性は60歳から65歳までとなっていることが多いです。商品によっては契約者の年齢の上限が40歳未満や50歳までと設定されている場合もあるので、いつでも加入できるわけではないことに注意しましょう。

子どもの教育費用はどれくらいかかる?

幼稚園から高校まで公立で、大学は国立に通うと仮定すると、約1,051万円が必要になります。一方、幼稚園から高校まで私立、大学は私立文系に通う場合は、約2,525万円かかります。

幼稚園から高校までの15年に加え、さらに大学にも進学するとなると、教育費は20年近くかかるのです。子どもが2人以上いる場合は、人数や年齢に応じた備えが必要になります。また、教育費の負担は大学進学時に重くなる傾向があるので、先を見すえて計画的に準備する必要があります。

参考:

文部科学省「令和3年度 子供の学習費調査」

文部科学省「令和4年度私立高等学校等初年度授業料等の調査結果について」

日本学生支援機構「令和4年度学生生活調査結果」

文部科学省「令和5年度私立大学入学者に係る初年度学生納付金等平均額(定員1人当たり)の調査結果について」

e-Govポータル「国立大学等の授業料その他の費用に関する省令」

学資保険のメリット。

学資保険に加入するうえで押さえておきたいメリットを紹介します。

1.継続しやすい。

一般的な積立預金などは、生活費が苦しくなったり購入したいものが出てきたりしたときに、つい解約しがちです。しかし、子どもの教育費を準備するための保険であれば解約しづらく、もし途中解約すると多くの場合、解約返還金はそれまで払い込んだ保険料の総額を下回ってしまいます。こうした制約があるため、継続的に教育費を準備することができます。

2.マネープランが立てやすい。

契約時に決めた保険金を決まった時期に受け取れるので、家庭のマネープランが立てやすくなります。

3.契約者に万が一のことがあっても安心。

多くの学資保険には、親権者などの契約者が死亡したり、所定の高度障害状態になったりした場合、その後の保険料の払い込みが免除される保障がついています。その場合も、学資金や満期保険金は予定どおりに受け取れるので安心です。

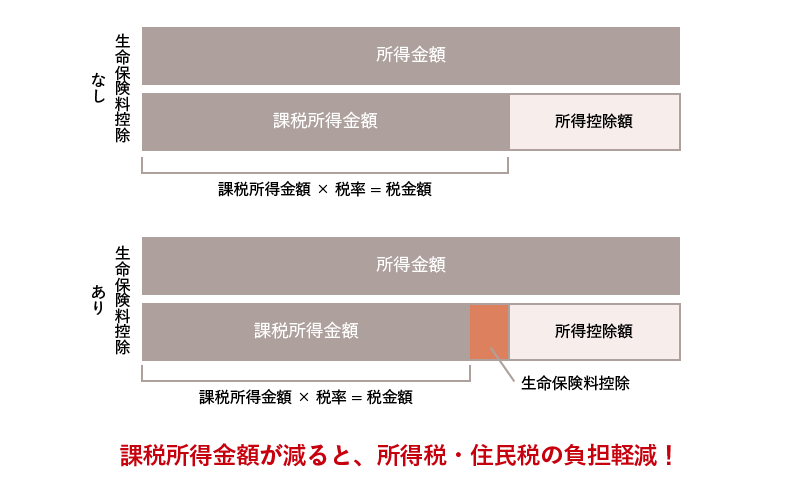

4.保険料が所得控除の対象になる。

学資保険の保険料は所得控除の対象なので、年末調整や確定申告で生命保険料控除として申請できます。所得控除によって課税される所得が減り、結果的に所得税と住民税の負担が軽くなるというメリットがあります。

学資保険のデメリット。

学資保険に加入するうえで押さえておきたいデメリットを紹介します。

1.受取額が払込保険料の総額を下回ることも。

保障・特約の内容によっては、学資金や満期保険金の受取額が、払込保険料の総額を下回る場合もあります。また、受け取る金額が契約時に決まるため、金利の情勢によっては、実際に受け取る金額の価値が想定よりも下がってしまう可能性もあります。

2.加入年齢で条件が悪くなる。

出産直後はいろいろと慌ただしいものですが、子どもが成長して落ち着いたころ、学資保険に加入しようと思っても、月々の保険料が高くなったり、返還率が低くなったりするなど、条件が悪くなってしまうこともあります。ですので、ご検討は早めにはじめることをおすすめします。

3.プラン見直しの自由度が低い。

契約後は、学資金や満期保険金の受取時期の変更ができないなど、多くの場合、途中でプランを変えることができません。また、解約すると、解約返還金は払い込んだ保険料の総額を下回る場合があります。契約時に「いつお金が必要か」をしっかり考えることが大切です。

加入する際に検討しておきたい項目。

学資保険に加入する際に検討したいポイントは次の4つです。

1.月々の保険料。

月々の保険料は、設定する満期保険金の額や特約でつける保障、加入時の被保険者(子ども)や契約者の年齢、払込期間によって変わってきます。「教育費を学資保険でなるべく多く準備したい」と満期保険金の額を増やしたり、返還率を上げるために払込期間を短くしたりすると、月々の保険料が高くなってしまいます。

家計に無理のない範囲で一定の保険料を払い込みながら、余裕があれば貯金や投資などにまわして十分な教育費を準備するのが理想的です。

2.保険料の払込期間。

学資保険の払込期間は、満期まで毎月払い込む以外に、商品によっては、全額を一括で支払う「一時払い」や「全期前納」(※)、5年間、10年間などで払い込みを終える短期払いを選択できるものもあります。いずれも、月払いよりトータルで支払う保険料は少なくなるので、家庭の状況に応じて選択しましょう。

※ 一時払いが保険料全額を保険会社に支払うのに対し、全期前納では全期間の保険料をいったん保険会社が預かり、毎年の保険料に充当していきます。

3.返還率(返戻率)

教育費の準備を重視して学資保険を選択する場合には、返還率が100%を超えているかどうかがポイントになります。

4.アフターサービス

学資金・満期保険金の受取手続きや契約内容の確認方法などは、各保険会社によって異なります。たとえば、契約後に特約を追加・解約できるものや、予定していた時期に学資金を受け取らず、必要なときに請求できる「すえ置き制度」を設けている商品もあります。学資保険は長期にわたって加入する保険商品なので、安心して利用できるよう、アフターサービスも確認しておきましょう。

学資保険の資料でよく見る用語解説集。

これから学資保険を検討する際に、知っておきたい用語をまとめました。保険会社によって表現が違う場合があるので、資料などでよく確認しましょう。

| 契約者 | 学資保険を契約し、保険料を支払う人。親などの保護者 |

| 被保険者 | 保険の対象となる人。子ども |

| 受取人 | 学資金・満期保険金を受け取る人 |

| 保険期間 | 保険契約が続く期間 |

| 保険料 | 契約者が保険会社に払い込むお金 |

| 保険料払込期間 | 契約者が保険料を払い込む期間 |

| 満期 | 保険の契約期間が満了すること |

| 学資金 | 被保険者(子ども)が学資金の支払日に生存していると受け取れる保険金(受取時期は契約により異なる) |

| 満期保険金 | 被保険者(子ども)が満期を迎えたときに生存していると受け取れる保険金 |

| 返還率 | 払込保険料の総額に対する受取総額の割合(※)。 「受取総額÷払込保険料総額×100」で算出 |

| 基準保険金額 | 学資金と満期保険金の1回あたりの受取金額 |

| 保険料払込の免除保障 | 契約者が保険料払込期間中に所定の事由に該当したとき、以後の保険料の払い込みが不要になる |

| 死亡給付金 | 被保険者(子ども)が死亡したとき支払われる給付金 |

※ 解約せず学資金・満期保険金を全て受け取った場合

【まとめ】学資保険は目的に応じたものを。

学資保険は子どもの教育費を準備することを目的に、多くの親御さんが加入している保険商品です。返還率が高く、教育費の準備を重視するもの。子どもの医療保障など、いざというときの保障を重視するもの。さまざまな商品があります。

メリット・デメリットを踏まえたうえで、ライフプランに合った学資保険を選択し、上手に子どもの教育費を準備しましょう。

写真/Getty Images、PIXTA イラスト/tent 税理士監修/渋田 貴正

【監修者】八木 陽子

ファイナンシャルプランナー

東京都在住。1男1女の母。出版社勤務を経て独立。2001年、ファイナンシャルプランナーの資格を取得後、マネー記事の執筆やプロデュース、セミナーなどの仕事を行う。2008年、家計やキャリアに関する相談業務を行う株式会社イー・カンパニーを設立。著書に『マンガでカンタン!お金と経済の基本は7日間でわかります。』(Gakken)など。

※ この記事は、ミラシル編集部が取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ 税務の取り扱いについては、2024年6月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。