ずっと、もっと支えあおうキャンペーン

詳細をみる

💡自己紹介

資格

ファイナンシャルプランナー・食育栄養コンサルタント・ベビーフードスペシャリスト・スポーツフードスペシャリスト

趣味

子育て👶、ゴルフ⛳

生年月日 : 1994年10月25日

血液型 : AB型

メッセージ✉

モットーは、なんでも相談できる担当者💡ご縁ある皆様に一生涯安心して暮らしていただけるサポートをしています!よろしくお願いします

お世話になっております。 第一生命の津島です

本日は お役立ちメッセージ

についてお話ししていきます。

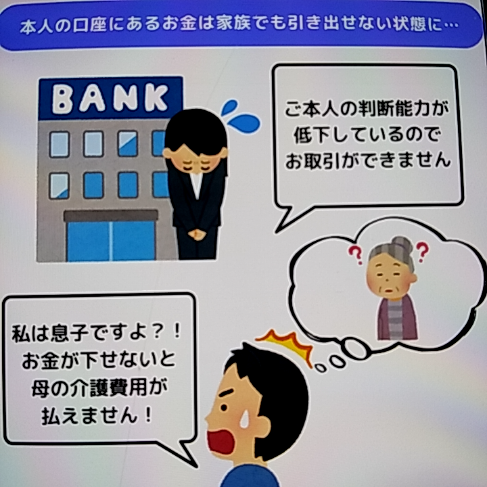

既に、名義人死亡による口座の凍結をご存知の方もいらっしゃるのではないかと思いますが

実は!「名義人の認知症」でも口座の凍結があります

口座の名義人本人の認知症による口座凍結を解除するには 「成年後見制度」の利用が必須です。

成年後見制度を利用すると、後見人が就任し、本人の判断能力がすでに低下・喪失している場合でも

預金口座 などの財産を動かせるようになります。

成年後見制度とは、認知症や精神疾患、知的障がいなどで判断能力が不十分となった人の生活を支え

不利益な契約や詐欺被害などから守るための制度です。

ただし利用に際しては、以下のようなデメリットもあるため、しっかりと把握しておく必要があります。

一方で、後見制度のデメリットや、金銭的・精神的負担などをクリアできる口座凍結対策として

「家族信託」が 近年注目を集めています。

各種制度については判断が難しい部分もありますし、ご家族にとって最適な備え方や対策法も異なります。

万が一の時に備えて「早めに」信頼できる専門家に相談してみるのがおすすめです!

お世話になっております

第一生命の津島です

本日は

恐らく皆さん一度は考えたことがある

「保険の必要性」について

津島が金融のプロとして独自持論をお話したいと思います

SNSやネット上では

「保険はいらない!」

「掛け捨てだけで十分!」

「投資だけで十分!」

など、たくさんの意見がありますが

あくまでそれは「他人の主観」です。

もちろん、私の意見も含めてです。

おひとりおひとりの

家庭環境(扶養家族数・自宅状況など)

職業環境(職種・転職歴・勤務歴など)

健康状態(持病・病歴・体質など)

価値観

今後の人生設計

さまざまな理由があります。

そのため、一部の主観(人生観の違う他人)の意見が

= 自分の「保険の必要性」に直結するとは限らないのです。

必要か不必要かは一人一人全く違います。

なので

いかにご自身にあったものに

加入できているかが最重要です!

保険に加入するにあたり

老後にもらえるお金

病気・けがをした際の

【公的保険の保障額】をご存知ですか?

私たち、民間保険会社(●●保険会社など)の役割は

ご自身の保障がいくら必要なのか

そもそも

足りているのか

足りていないのか

測る物差しが必要です。

▼「いざ保険を使うときに給付金が全然足りなくて

結局、自腹で治療費を払わなければならなくなった。」

▼「自分に合った必要保障を知らずに、知り合いの言われるがままに加入して

結局、掛けすぎていたことが分かった。貯蓄できず、欲しいものも我慢していた。」

私が生命保険会社に勤めて

本当によく聞く話です。

保険は人生でとても高い買い物です。

知識と情報で大切なお金を守れるように

是非ライフサイクルが変化するごとに

生涯設計シュミレーションで

ご自身の必要保障額を確認しましょう!

![]()

![]()