知っておきたいNISA・iDeCOの話。公認会計士・税理士YouTuberの山田真哉さんに聞く、気になる「将来のお金」

“検索したことはある”けど“結局よくわからなかった”を「なんとなくわかる!」に変える、お金の知識を学べるマネーバラエティ『もっと!マネバラっ!』。ゲストと視聴者さんがお金について一緒に学べる、生配信のオンラインイベントです。

今回はVTuber/バーチャルライバーグループのにじさんじの8名と、公認会計士・税理士YouTuberの山田真哉さんをゲストに迎え、全4回にわたってお金にまつわるお話をお届け。第3回は叶さんと魔界ノりりむさんと一緒に「将来のお金」について学びました。

※配信の様子はこちらからご覧いただけます

本記事では、第3回のイベントを終えた公認会計士・税理士YouTuberの山田真哉さんに「将来のお金」というテーマで、老後の貯蓄のお話や、「iDeCo」「NISA」でどんな準備ができるか、について詳しく伺いました。初心者の方にも理解してもらえるよう、詳しく解説していますので、ぜひ参考にしてみてください!

1. 「将来のお金」について考えてみよう

──山田さん、今回のテーマは「将来のお金」です。この将来のお金という言葉、どんなお金のことを指しているのでしょうか?

「将来のお金」というと漠然としていますが、わかりやすく言えば、これからの人生を安心・安全に過ごすためのお金のことです。子どもを育てるためのお金、家や車を購入するお金、老後の生活にかかるお金……いわゆるライフイベントと言われる、人生で大切な瞬間のために準備するお金を「将来のお金」と呼んでいます。硬い言葉では「資産形成」とも言いますね。

──少し触れていただきましたが、「将来のお金」にどんなものがあるのでしょう?

はい、「将来のお金」には以下のようなものがあります。

1. 教育費

学校でかかるお金と、塾や習い事など学校以外でかかるお金すべてを合わせたものが、教育費と呼ばれます。幼稚園から高校卒業までの15年間、すべて公立に通った場合は約570万円、すべて私立に通った場合は約1,840万円の教育費が必要となります。さらに大学に通う場合は、3〜4年間の学費や一人暮らしの費用もプラスされるのです。

参考 : 文部科学省 令和3年度子供の学習費調査の結果について

2. 住居費(住宅購入資金)

月々の家賃も住居費と言えますが、今回の「将来のお金」では住宅購入資金を指します。土地を購入した新築の注文住宅で平均 4,606 万円、分譲戸建住宅と分譲マンションの取得世帯でそれぞれ平均 3,826 万円、4,639 万円という調査結果もあります。人生で一番大きな買い物とも言える住宅購入。理想の住まいを手に入れるためには、想像以上のお金が必要となってきます。

参考 : 国土交通省 令和2年度 住宅市場動向調査

3. 結婚資金

人生の中でも大切なイベントのひとつと言える結婚。その結婚式にかかる費用総額の平均は約371万3,000円というデータがあります。結婚指輪の購入や新婚旅行なども含めると、500万円前後の資金が必要になります。結婚を考えているカップルにとっては、事前の貯蓄計画も大切になりますね。

参考 : リクルート ブライダル総研「ゼクシィ結婚トレンド調査. 2022

4. 老後にかかる費用

2022年、65歳以上の方の生活費用は1ヶ月平均、独身者で15.5万円、夫婦で26.8万円となっています。ゆとりある老後の生活を送るためには、上記の平均額にプラス8万円ほどが必要と言われており、現代ではそれを見据えた貯蓄計画が求められています。

参考 : 総務省統計局 2022年(令和4年)家計の概要 | 家計調査年報(家計収支編)

──こういったライフイベントごとに必要なお金をイメージすることは、なぜ大切なのでしょうか?

「将来のお金」をイメージすることは、不測の事態に備え、人生をより良くすることに繋がります。例として挙げた以外にも、医療費や介護費、留学資金、独立資金など、人によって「将来のお金」は変わってきます。お金の心配を減らし、QOLを高めるためにも、次に説明する貯蓄と運用が大切になってくると私は考えています。

2. お金の貯蓄と運用とは?

──貯蓄と運用は、将来の安心のためのものだと思います。そんな貯蓄と運用について、詳しく教えていただけますか?

貯蓄は「お金を貯めること」、運用は「お金を効率的に増やしていくこと」です。貯蓄とは、その名のとおり、お金を預けて貯めること。実は、預ける金融機関によって呼び名が異なります。預金は、銀行、信用金庫、信用組合、労働金庫などが使用する名称で、貯金は、ゆうちょ銀行、JAバンク(農業協同組合)、JFマリンバンクなどが使用する名称となります。一方、運用には以下のような方法があります。

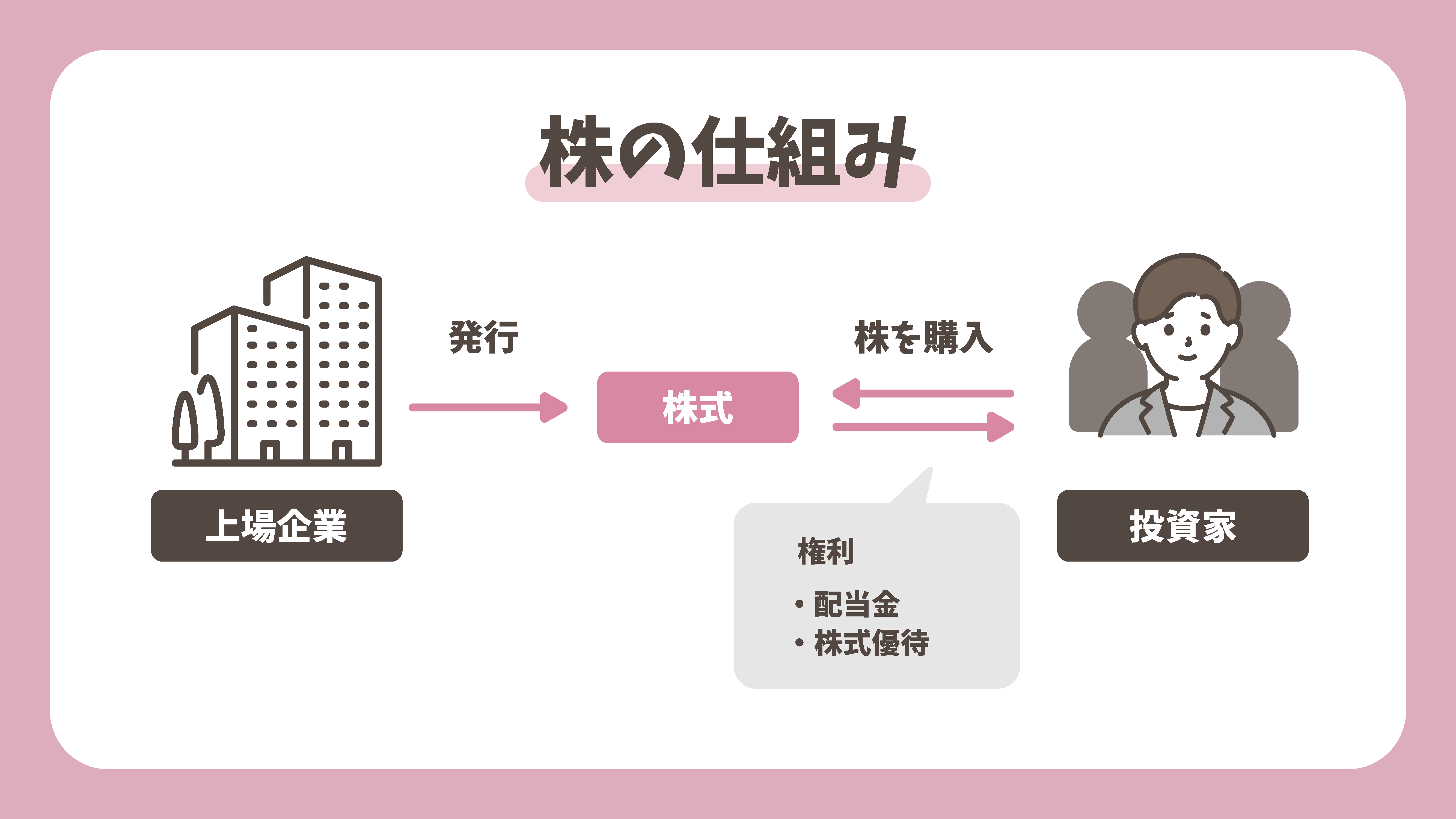

1. 株式

株式とは株式会社が発行する証券のことです。株式を購入することがひとつの投資となります。購入者は株主となり、保有する株式の数に応じた配当金や優待、株主総会における議決権などのさまざまな権利が得られます。

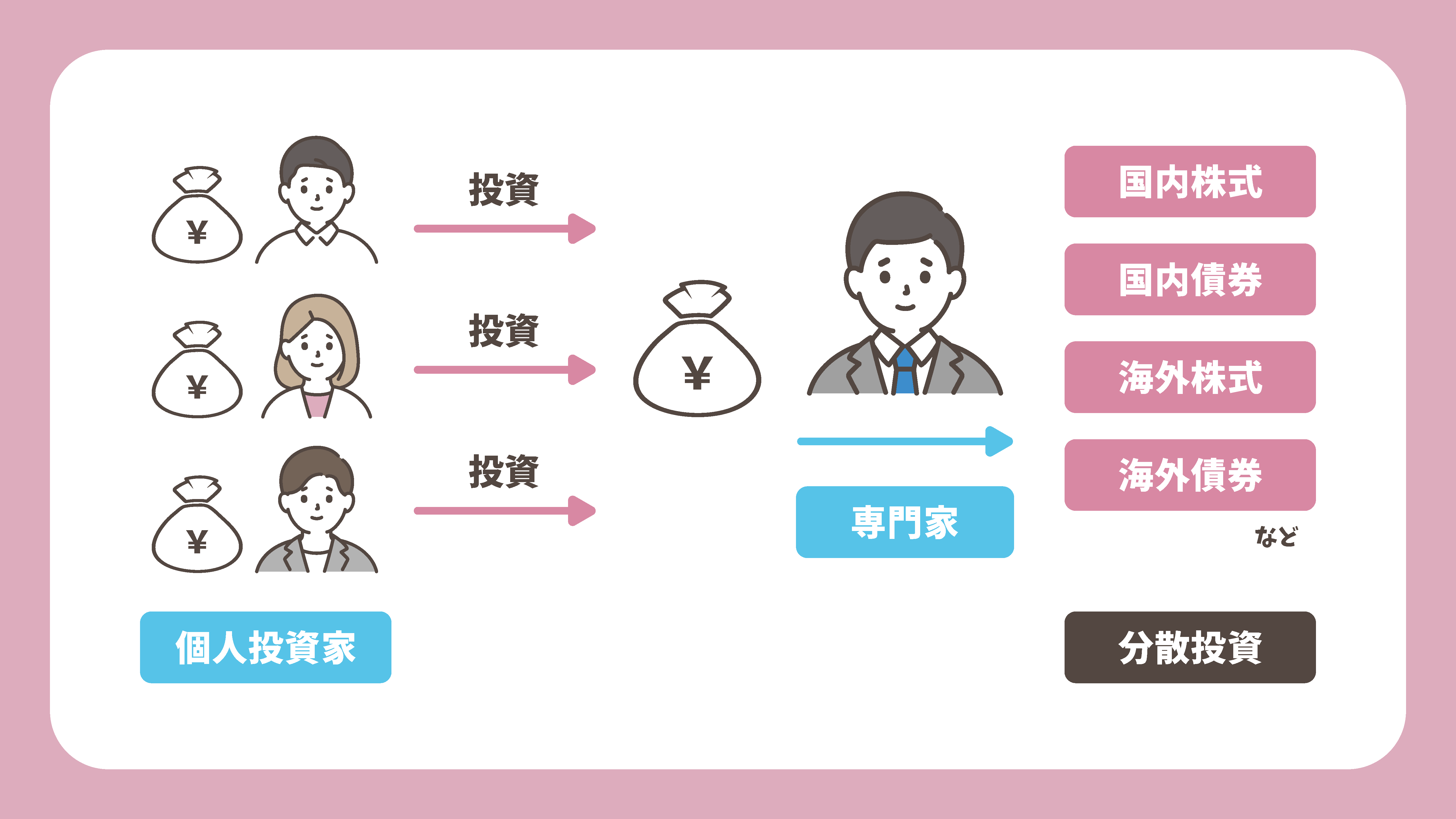

2. 投資信託(ファンド)

投資信託では、私たちが投資家の一人となります。そんな複数の投資家から集めたお金をひとつの大きな資金としてまとめ、運用を担う専門家(ファンドマネージャー)が株式や債券などに投資します。投資信託は、そこで生まれた利益を私たち投資家に還元するという金融商品のひとつとなります。

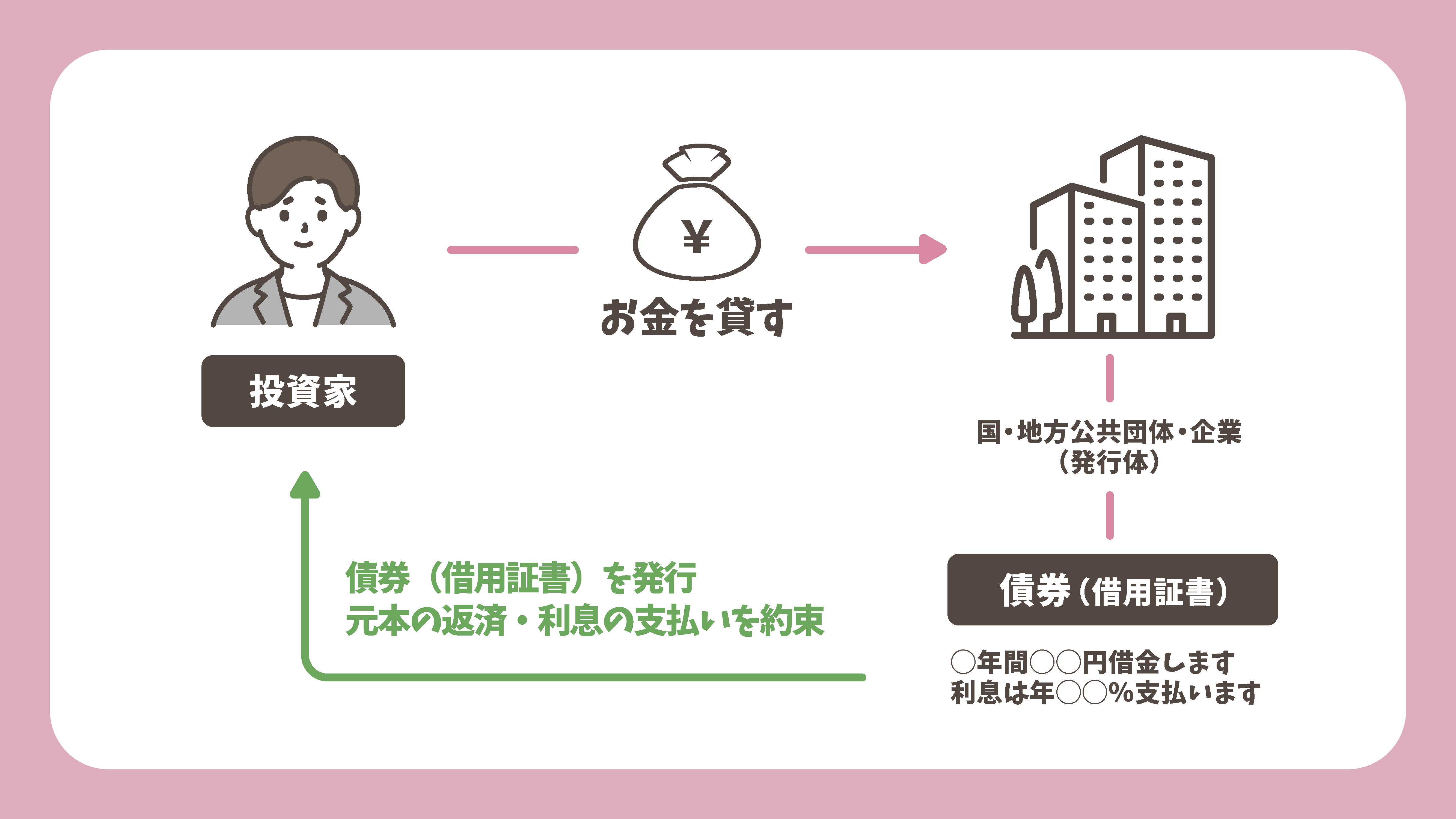

3. 債券

債券とは、国や地方公共団体、企業などが、投資家から資金を借り入れる際に発行する証書(有価証券)の一種です。発行者は、投資家に対し利子を支払い、償還日には元本を返します。債券にはさまざまな種類があり、また償還までの期間や利率もさまざまです。

そのほかにも、不動産投資やFXなど投資の種類は数多く存在します。ただ、専門性も高くそれぞれに独自の知識が必要なので、ここでは「貯蓄や運用には色々と種類があるんだな」と覚えていただければ十分です。

3. 知っておきたいiDeCoとNISAについて

──それでは今回のイベントでもとても分かりやすく解説いただいたiDeCoとNISAについてお聞きします。まずはiDeCoについて、改めて詳しく教えていただけますか?

iDeCoとNISAはいわゆる運用の中でも、近年最も注目されている2つと言えます。まずはiDeCoについて解説していきますね。

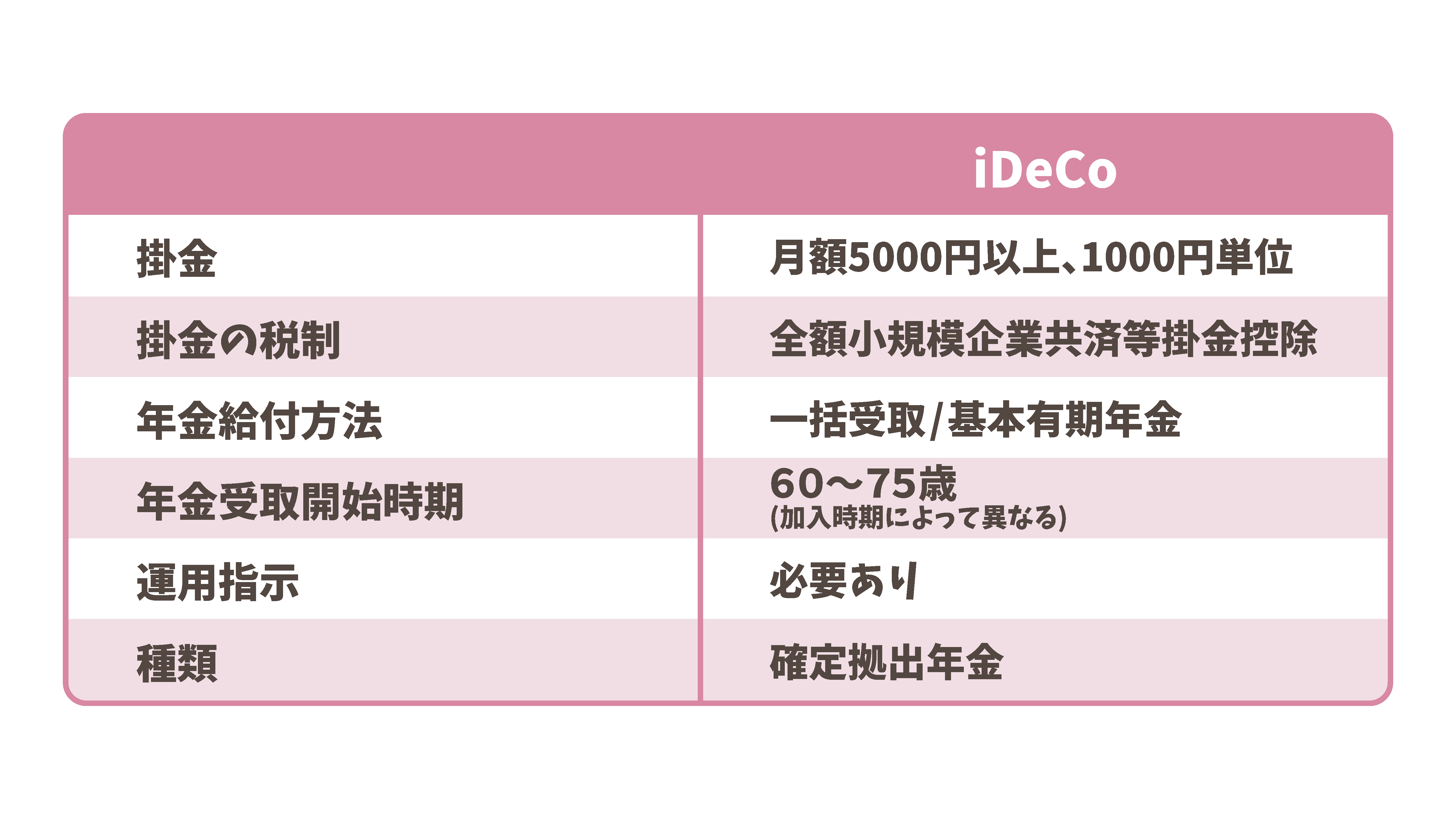

iDeCoとは

個人型確定拠出年金と言われ、税の負担を軽減しながら将来の資産形成ができる国が定めた制度です。すべての国民が加入する義務のある国民年金に対し、iDeCoは加入義務のない私的年金にあたります。

老後のための資産形成という目的は同じなのですが、iDeCoには特徴的なメリットがあります。

メリット① 所得税と住民税の負担が軽減できる

iDeCoは所得税と住民税の控除対象です。掛金の全額が控除対象になりますが、本人名義分のみで配偶者などの掛金を控除することはできないので、その点のみ注意が必要です。

税制メリットシミュレーションはこちら

メリット② 運用での収益にかかる税金が0円

株や投資信託などの金融商品の運用で得た利益や配当金、分配金には20.315%の税金がかかります。ですが、iDeCoでは運用で得た収益に税金がかからないというメリットがあります。

メリット③ 受け取り時も税金が控除される

老齢給付金を一時金として一括で受け取った場合、加入年数に応じて一定額まで非課税となります。また、年金として分割で受け取った場合でも、65歳未満であれば1年に60万円、65歳以上であれば110万円の収入まで非課税です。

──iDeCoは老後の暮らしの不安を解消するためにあるんですね。一方でNISAとはどのような制度なのでしょう?

はい、NISAについてもできるだけ分かりやすく説明していきますね。

NISAとは

少額投資非課税制度のことで、投資信託や株式の配当金や分配金、値上がりで得られた売却益が非課税になる国の制度です。iDeCoのメリットでも解説しましたが、投資で得られた利益は通常20.315%の税金がかかります。その税金が非課税になることが大きなメリットと言えます。

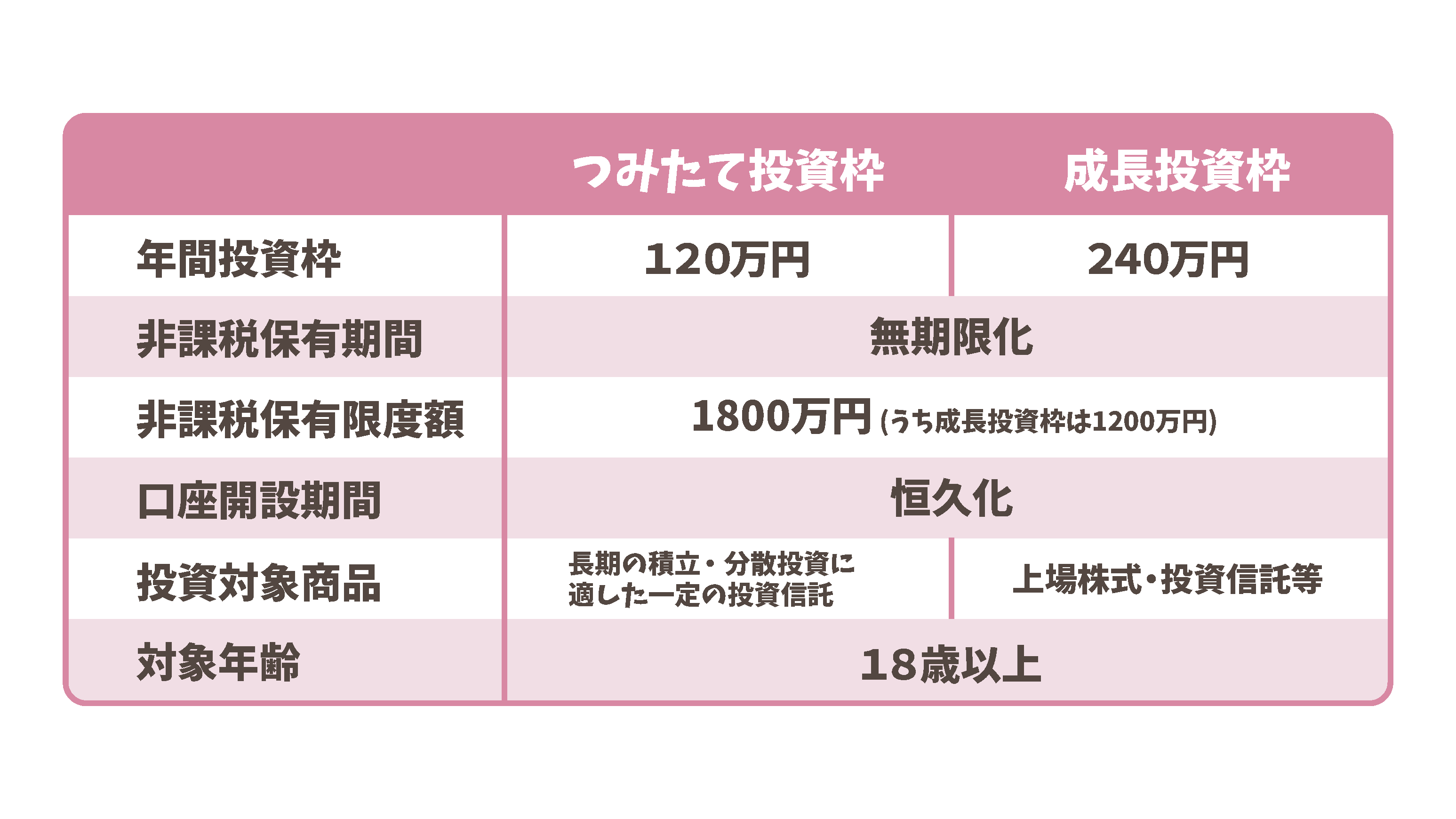

そして2024年からは新NISAがスタートし、話題になっています。この新NISAでは、年間投資枠・非課税保有限度額の拡大、非課税保有期間や口座開設期間の無期限化・恒久化などさまざまな変更がなされました。詳しくは金融庁が掲出した下の図をご覧ください。

(参照 : 金融庁「新しいNISA」の新しい制度図表をもとに作成 )

「家計の安定的な資産形成」を目的に始まったのがこの新NISAです。これまでのNISAよりも、さらに自分のライフプランに合わせて始めやすくなった印象ですね。

──iDeCoとNISAのデメリットはありますか?

iDeCoもNISAも、当然ながら元本割れのリスクがあります。現在の資産や家族構成、将来的に必要になるお金など、自身のリスク強度(どのくらいリスクを負えるか)を理解して始めることが大切ですね。iDeCoのデメリットとしては、60歳まで資産を引き出せないこと、運用状況により資産の増減が発生すること、手数料が月数百円かかることなどが挙げられます。新NISAは、2023年までに購入したNISAの残高がロールオーバー(※)できないことや、成長投資枠の対象商品が限定されていることがデメリットと言えます。ただ、NISAについては、新たな制度となったばかりですので、今後さらにメリット、デメリットが明確になると思います。

※ NISA口座の非課税期間が終了したあとに、金融商品を翌年の非課税投資枠へ移管すること

──ちなみに……山田さんはiDeCoとNISA、どちらがおすすめですか?

2つのうちどちらというよりも、自身の性格に合わせて選ぶことをおすすめします。コツコツ型の人はiDeCo、積極的に投資したい人はNISAが向いていますね。若いうちは積極的に、年を重ねたらコツコツと、が一般的な投資のセオリーではありますが、個人のライフプランに合わせて、より自分に合っていると感じるものを選ぶべきだと思います。

4. 叶さん&魔界ノりりむさんとイベントをご一緒してみていかがでしたか?

──イベントも早くも第3回。今回ご一緒した叶さんとりりむさんにはどのような印象を持ちましたか?

今回、難易度も少々高かった印象です。そんな中、叶さんもりりむさんもしっかり食らいついていただきやりがいがありました。お二人が的確な質問をしてくださったおかげで、私の解説だけではわかりにくかった箇所もしっかり補足できたと思います。

──りりむさんは「NISAを知らなかった」とおっしゃっていました。

はい、とても新鮮でした。というのも、私のクライアントやYouTubeチャンネルの視聴者は、資産や投資に関心がある人がほとんどなので、これまでNISAを知らない人とお会いしたことがなかったんです。「NISAを知らない人に、どうやって伝えたらいいんだろう?」っていうのが、今回の一番の悩みどころでしたね。叶さんもりりむさんも、最後はクイズに正解していらっしゃいましたし、とにかく吸収力がすごかったです。どんなことにも没頭できる姿勢に、超人気VTuberの実力を見た気がしました。

──次回は3/9(土)に、「身近なお金」について学んでいきます。ここでは給与明細の見方について、山田さんに解説いただきます。ゲストは不破湊さんと三枝明那さんですが、イベント当日はどのような一日になりそうですか?

次回は、誰もが触れたことのある「身近なお金」についてです。給与明細の見方を中心に、身近だからこそ見落としているお金の知識にスポットを当てます。“ふわぐさ”のお二人はじめ、視聴者のみなさんに分かりやすく伝えられるよう頑張りますので楽しみにしていてください!

第3回イベントのアーカイブ配信や記事はこちらからご覧いただけます。

もっと!マネバラっ!第3回のテーマである「将来のお金」いかがだったでしょうか? 貯蓄や運用の大切さ、iDeCoやNISAについて、山田さんのお話から分かりました。ぜひ本記事の知識を日々の生活に役立ててみてください。

「もっと!マネバラっ!」では第1回「ふるさと納税」第2回「お金の基本」、第4回「身近なお金」についても学びました。

各回アーカイブもございますので、ぜひご視聴ください!

山田 真哉

大阪大学文学部卒業後、東進ハイスクール勤務を経て、公認会計士に転身。著書『さおだけ屋はなぜ潰れないのか?』は160万部突破のベストセラー、YouTube「オタク会計士ch」は登録者数70万人超に。講演では、貯蓄、投資、税務全般について分かりやすく解説し好評を得ている。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ 税務の取り扱いについては、2024年2月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。