家計の見直しで貯金を増やす!支出を減らす5つの手順

※ 記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※ 文章表現の都合上、生命保険を「保険」、生命保険料を「保険料」と記載している部分があります。

近年は物価上昇の影響で思うように貯蓄が進まず、将来のお金に不安を感じている方も少なくありません。こうした状況を乗り越えるためには、家計を見直すことが大切です。

家計の見直しは、単に生活費を切り詰めるだけではなく、無駄な支出を抑えながら、浮いた資金を将来に向けて資産形成に生かすことがポイントです。

この記事では、家計を見直すための具体的な手順をはじめ、固定費と変動費それぞれの節約ポイント、ライフプランの立て方などを詳しく解説します。将来への備えと現在の豊かな暮らしの両立に、ぜひお役立てください。

この記事でわかること ●家計の見直しは、ライフプラン作成や収支の見える化からはじめるのがポイント |

| 【監修者コメント】 ひとくちに「家計の見直し」といってもさまざまな改善点があり、どこから手をつけていいかわからない方もいるでしょう。その場合は「固定費の見直し」からはじめるのがおすすめです。契約を解除するという簡単な手続きで節約ができて長く効果が続くため、家計改善のモチベーションアップにつながりやすいメリットがあります。 |

目次

- あなたの家計は大丈夫?お金の使い方チェックリスト

- 家計の見直しで押さえておきたい「固定費」と「変動費」

- いくら節約できる?家計の見直しのシミュレーションを見てみよう

- 【5ステップ】家計の見直しのやり方と手順

- 家計の見直しには収支の「見える化」が必須

- 家計の見直しで気になる、みんなの収入・支出の平均額

- 【項目別】家計の見直しで「固定費」を減らすコツ

- 【項目別】家計の見直しで「変動費」を節約するコツ

- 家計の見直しを成功させる3つのコツ

- 家族構成別の家計の見直しのポイント

- ライフプランの作成で貯蓄の目標を明確にしよう

- 家計の見直しで生まれたお金を「貯蓄」と「資産形成」に生かす

- 自分で家計の見直しが難しい場合の相談先

- 家計の見直しに関するよくある質問

あなたの家計は大丈夫?お金の使い方チェックリスト

家計の状況を把握するためには、客観的な視点でお金の使い方を見直すことが重要です。次のチェックリストで、ご自身の家計管理の傾向を確認してみましょう。

| チェック | お金の使い方チェックリスト |

| □ | 毎月の収支を把握していない |

| □ | 今、財布に現金がいくら入っているかわからない |

| □ | お金が残った月だけ貯金している |

| □ | 老後の生活費を考えていない |

| □ | 携帯電話の契約プランを見直していない |

| □ | 加入中の保険の保障(補償)内容を理解していない |

| □ | 価格が安いと必要が無いものでも買ってしまう |

| □ | 欲しいものがあるとネット通販ですぐに注文する |

| □ | 家にビニール傘が3本以上ある |

| □ | ものが壊れたときは修理しないで新しく買う |

参考:台東区役所区民部くらしの相談課「台東区消費者ニュース くらしのちえ」2016年

収支を把握できていない、あるいは衝動買いが多い場合、ご自身の認識以上に支出がかさんでいる可能性があります。当てはまる項目が多い方は、この機会に家計と向き合い、無理のない範囲で改善できるポイントを見つけていきましょう。

家計の見直しで押さえておきたい「固定費」と「変動費」

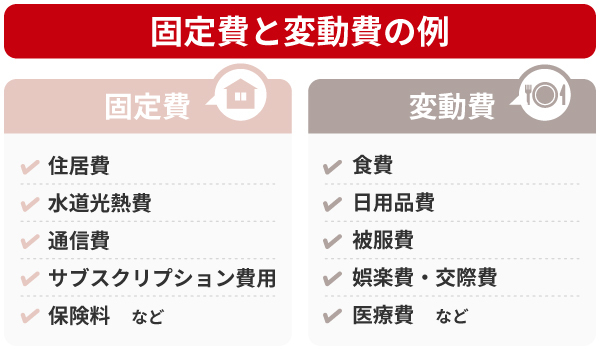

家計を見直すにあたり、まず支出の種類を把握しておきましょう。支出は大きく「固定費」と「変動費」の2つに分類され、それぞれ特徴や節約の方法が異なります。

固定費は、住居費や通信費、保険料など、毎月ほぼ一定額がかかる支出のことです。契約やプランを一度見直せば、その節約効果が長期間継続するため、最初に取り組むのに適しています。

一方、変動費は食費や日用品費のように、月によって支出額が変わる項目です。日々の心がけでコントロールできるものの、無理に切り詰めすぎるとストレスの原因にもなるため、予算を決めて管理する方法が向いています。

家計管理で見落としがちな「特別費」

固定費と変動費のほかに、「特別費」の存在も忘れてはなりません。特別費とは、毎月発生するわけではないものの、特定のイベントなどで必要になる、まとまった支出のことです。

たとえば、次のような費用が特別費として挙げられます。

●冠婚葬祭

●クリスマス・お年玉・七五三

●お中元・お歳暮

●誕生日・記念日・父の日・母の日・敬老の日

●旅行・帰省費用

●入学・卒業

●子どもの発表会・遠征・合宿など

●引っ越し

●家具・家電の買い替え

など

特別費は不定期に発生するため見落としやすく、予算を確保していないと、支払いのタイミングで家計が赤字になる場合もあります。

年間でかかる金額を洗い出し、月割りにして積み立てておくなど、計画的に準備しておくと急な出費にも対応できるでしょう。

いくら節約できる?家計の見直しのシミュレーションを見てみよう

家計を見直すことで、具体的にどの程度の節約効果が期待できるのか、シミュレーションを見てみましょう。固定費を中心に見直した場合の節約額の目安は、次のとおりです。

| 項目 | 節約内容 | 節約の目安(月額) |

| 住宅ローン | 金利2.0%から1.0%の住宅ローンに借り換えした場合 (元利均等返済、ローン残高1,000万円・残り10年のケース) | 約4,400円 |

| 振込手数料 | 大手金融機関から他行への振込手数料を、ネットバンキングで無料にした場合 | 約440円 |

| 通信費 | 大手キャリアから格安SIMに変更した場合 | 約4,000円 |

| スポーツジム・習い事 | 解約した場合 | 約1万円 |

| サブスクリプションサービス | 動画配信1社のサービスを解約した場合 | 約600円~約2,000円 |

| クレジットカード年会費 | 年会費ありから無料に変更した場合 (年会費6,000~6万円程度のカードを想定) | 約500円~約5,000円 |

| 自動車維持費 | 自動車1台を手放した場合 (ガソリン代・駐車場代・自動車保険料・税金・車検費用など) | 約4万円 |

| 合計 | ー | 約5万9,940円~約6万5,840円 |

※住宅ローンの実際の削減額は、借入条件や手数料などにより異なります。

※あくまで複数の固定費を見直した場合の例としてご覧ください。

通信費やサブスクリプションサービス、習い事などを見直すだけで、月2万円程度の節約につながるケースもあります。さらに、自動車の保有を見直せば、維持費を含めた大幅な支出削減も期待できるでしょう。

実際の削減額は現在の契約状況やライフスタイルによって異なりますが、一度の手続きで長期的に節約効果を得られるのが固定費を見直すメリットです。次の章から説明する方法を参考に、ご自身の家計でも削減できる項目がないか確認してみてください。

【5ステップ】家計の見直しのやり方と手順

家計の見直しを効果的に行うには、正しい手順で進めることが大切です。次の5つのステップに沿って取り組んでみましょう。

1.ライフプランを作成し、目標を明確にする

2.現状の収支を「見える化」する

3.固定費の見直しをする

4.変動費の見直しをする

5.貯蓄・投資でお金を増やす

将来の目的によって必要な貯蓄額は異なるため、基本的にはライフプランの作成からはじめるのが理想的です。

ただし、ライフプランの作成には時間がかかるため、すぐに取り組める「収支の把握」から着手するのもひとつの方法といえます。

次の章からは、具体的な手順について解説します。

家計の見直しには収支の「見える化」が必須

無駄な支出を減らすには、現状の収支を把握することが欠かせません。家計簿に記録をつければ、何に使ったかわからない「使途不明金」をなくせるうえ、節約できるポイントも見つけやすくなります。

収支の把握は、次の3つの手順で進めましょう。

1.使うツールを決める

2.すべての収入源を洗い出す

3.毎月の支出を記録する

使うツールを決めたら、給与や副業収入といったすべての収入源を洗い出します。収入の全体像を把握することで、支出とのバランスを考えやすくなるでしょう。

支出の記録は最初から完璧を目指す必要はありません。1円単位で管理しようとすると負担になるため、まずは大まかな金額でも記録を続けることが大切です。

家計簿を無理なく継続するための、3つのポイントを見ていきましょう。

家計簿アプリやツールを活用して負担を減らす

収支を記録する方法には、家計簿アプリやExcelシート、手書きのノートなどがあります。それぞれのメリット・デメリットを参考に、ご自身の性格やライフスタイルに適したツールを選んでみてください。

| 家計簿アプリの特徴 | |

| メリット | ・銀行口座やクレジットカードと連携すれば自動で収支が記録される ・収支の自動分類も可能 ・レシートを撮影するだけで入力できる ・グラフなどで視覚的に分析しやすい |

| デメリット | ・連携できる金融機関が限られる ・無料版では機能が制限される場合もある ・現金払いの入力は手動になる |

| 向いている人 | ・効率化したい人 ・キャッシュレス決済がメインの人 |

| Excelシート・表計算の特徴 | |

| メリット | ・費目などを自由にカスタマイズできる ・計算式を使えば集計は自動でできる ・テンプレートがネットで無料で得られる |

| デメリット | ・入力の労力がかかる ・スマホから入力しにくい場合がある ・パソコン操作に慣れている必要がある |

| 向いている人 | ・自分独自の設定で細かく管理したい人 ・パソコン作業が苦にならない人 |

| 手書きノートの特徴 | |

| メリット | ・お金を使った実感が湧きやすい ・フォーマットが自由で気軽にはじめられる ・デジタルが苦手な人でも安心 |

| デメリット | ・集計や計算が大変 ・外出先で記録がしにくい ・あとから修正や分析がしにくい |

| 向いている人 | ・じっくりお金と向き合いたい人 ・書くことが好きな人 |

スマホの操作に慣れている方や、入力を自動化したい方には家計簿アプリが向いています。一方、表計算が得意な方はExcel、手書きが好きな方はノートを選ぶと無理なく続けられるでしょう。

家計簿の項目はシンプルにする

家計簿をつける際は、項目を細かく設定しすぎないことが重要です。たとえば、スーパーで買った食料品を「野菜」「肉」「調味料」などと細かく分類すると、労力がかかり継続できない場合もあります。

また、支出を分析しやすくするためには、項目に一貫性を持たせることが大切です。シンプルな分類のほうが管理しやすく、間違いも生じにくいため、次の例を参考にしてみてください。

【固定費】

| 項目 | 内訳(例) |

| 住居費 | 家賃・住宅ローン・管理費など |

| 教育費 | 習いごと・子どもの学費・塾代など |

| 保険料 | 生命保険・医療保険・がん保険など |

| 水道光熱費 | 水道代・電気代・ガス代など |

| 通信費 | 固定電話代・スマホ代・ネット回線代など |

| サブスクリプション費 | 動画配信・音楽配信サービス費など |

【変動費】

| 項目 | 内訳(例) |

| 食費 | 日々の食材購入代・外食代・カフェ代など |

| 日用品費 | 洗剤・ティッシュなどの消耗品 |

| おこづかい | 家族それぞれの個人的な支出など |

| 被服費 | 衣類・靴・ファッション雑貨などの購入費用 |

| 理美容費 | 美容院・化粧品・ネイル・エステなど |

| 医療費 | 病院の診察費・薬代・病院までの交通費など |

| そのほか | 年に数回の臨時的でまとまった金額の支出など |

【そのほかの項目(人によって設定する項目)】

| 項目 | 内訳(例) |

| 車関連費 | 車のローン・駐車場代・ガソリン代など |

| 税金・社会保険料 | 自営業など、給与から引き去りではない場合 |

| 子ども費 | 子どもにかかる固定費以外の費用全般 |

クレジットカード払いの支出の記録方法を決める

クレジットカードで支払った費用を家計簿につけるタイミングは、主に「利用した日」と「口座振替日」の2つのパターンがあります。どちらが正解という決まりはないため、それぞれのメリット・デメリットを比較し、ご自身が継続しやすい方法を選びましょう。

| クレジットカードを利用した日に家計簿に付ける方法 | |

| メリット | ・買い物をした時点で家計簿に反映されるため、支出を把握でき、使いすぎを防ぎやすい ・レシートをなくさないうちに記録でき、項目を正しく書ける |

| デメリット | ・買い物の都度記録するのは労力がかかる ・カード利用日と口座振替日が異なるため、実際の残高と家計簿上の数字が一致しない ・分割払いの場合は管理が複雑になる可能性がある (例:24回払いの場合、2年後まで口座振替が続くため、利用日に一括で計上すると残高との差が大きくなる) |

| 口座振替日に家計簿に付ける方法 | |

| メリット | ・実際の現金の動きと家計簿上の記録が一致する ・買い物の都度ではなく、毎月1回の記録で済む |

| デメリット | ・カード利用から口座振替まで1か月~2か月あり、使いすぎていることに気づきにくい ・レシートを紛失した場合、何の費用か思い出せない可能性がある |

利用した日に記録する方法は、リアルタイムで支出を把握できるため予算管理がしやすく、使いすぎを防ぎたい場合に向いています。

一方、口座振替日に記録する方法は、入力の負担が少なく、通帳の残高とあわせやすいメリットがあります。ご自身の性格や管理の目的にあわせて、無理なく続けられるルールを決めておくことが大切です。

家計の見直しで気になる、みんなの収入・支出の平均額

家計を見直す際、ほかの家庭の支出はどれくらいなのか、目安を知りたいと考える方もいるかもしれません。

ここでは、総務省のデータをもとに、二人以上の世帯(勤労者世帯)における1か月の収入と支出の平均額を紹介します。2024年の調査結果は、次のとおりです。

| 項目 | 平均金額 | 中央値 |

| 食費 | 8万7,954円 | 8万2,181円 |

| 住居費 | 1万9,055円 | 0円 |

| 水道・光熱費 | 2万2,756円 | 2万1,092円 |

| 家具・家事用品費 | 1万3,161円 | 6,290円 |

| 被服費 | 1万1,585円 | 5,414円 |

| 保健医療費 | 1万3,814円 | 7,107円 |

| 交通・通信費 | 5万28円 | 2万7,450円 |

| 教育費 | 1万8,456円 | 0円 |

| 娯楽費 | 3万1,644円 | 1万7,420円 |

| そのほかの支出 | 5万6,684円 | 10万643円 |

| 支出合計 | 32万5,137円 | 26万7,597円 |

| 収入 | 63万6,155円 | 56万4,142円 |

※参考:総務省統計局「家計調査 / 家計収支編 二人以上の世帯 詳細結果表」2024年をもとに、ミラシル編集部で作成

上記の表とご自身の支出を比較することで、食費や娯楽費などが平均より多いか少ないかを客観的に把握できます。節約の余地がある項目を見つけるヒントになるかもしれません。

なお、住居費の平均額が低くなっているのは、持ち家などで住居費がかかっていない世帯も含まれているためと考えられます。

また、データはあくまで平均値であり、家族構成や住んでいる地域によって適切な支出額は異なります。ご自身の家庭にとって無理のない予算を立てるための参考情報としてお役立てください。

【項目別】家計の見直しで「固定費」を減らすコツ

家計の見直しは、毎月決まった支払いが発生する「固定費」の削減からはじめると効果的です。一度手続きをすれば節約効果が長く続き、日々の努力に頼らずに支出を抑えられます。

まずは次のチェックリストを参考に、見直すべき固定費を洗い出し、現在の契約状況を確認してみましょう。

| チェック | 固定費 |

| □ | サブスクリプションサービス |

| □ | 通信費(スマホ代・ネット回線) |

| □ | 水道・光熱費 |

| □ | 自動車関連費 |

| □ | 住居費(家賃・住宅ローン) |

それぞれの項目について、具体的な見直し方を解説します。

サブスクリプションサービス

まずは、現在契約しているサブスクリプションサービスの状況を確認しましょう。クレジットカードの明細などをチェックし、毎月定額で支払っているサービスをすべてリストアップします。

利用頻度が低いものや、無料お試し期間が終わって課金されているものは、解約を検討する余地があります。また、意図しない更新を防ぐために、更新日をカレンダーに記録したり、更新前に通知が来る設定にしたりするのも有効です。

通信費(スマホ代・ネット回線)

大手キャリアのスマホを利用している場合、格安SIMへ乗り換えることで、通信費を大幅に節約できる可能性があります。毎月のデータ使用量を確認し、実際の利用状況に合ったプランへ変更するのも有効です。

また、契約時に加入した有料オプションが残っていないか確認し、不要なものは解約しましょう。スマホと自宅のネット回線を同じ会社にまとめるセット割などを活用すれば、通信費全体を下げられるケースもあります。

水道・光熱費

電力やガスの契約会社を見直すのも、固定費を削減する有効な手段です。2016年の電力小売全面自由化、2017年の都市ガス小売全面自由化により、消費者が契約先を自由に選べるようになっています。

ご自身のライフスタイルに合った料金プランや、ポイントが貯まる会社へ乗り換えることで、節約につながる場合があるでしょう。

また、古い家電を省エネ性能の高い製品に買い替えたり、LED電球に交換したりするのも、長期的に支出を抑えるポイントです。

自動車関連費

自動車を所有すると、保険料や税金、車検代、駐車場代、ガソリン代といった維持費がかかります。

自動車保険は、更新のタイミングにあわせて契約内容を見直すと効果的です。運転者の年齢条件や範囲が実態と合っているか、不要な特約を付けていないかを確認しましょう。また、車両保険の免責金額(自己負担額)を設定して、保険料を抑える方法もあります。

車の利用頻度が低い場合は、思い切って自家用車を手放すのも選択肢のひとつです。必要なときだけカーシェアリングやレンタカーを利用するほうが、トータルのコストを安く抑えられる可能性があります。

住居費(家賃・住宅ローン)

賃貸住宅に住んでいる場合は、契約更新のタイミングで家賃交渉を検討するか、あるいは現在よりも家賃の安い物件へ住み替えるのもひとつの方法です。

持ち家の場合は、住宅ローンの借り換えによって返済総額を減らせる可能性があります。一般的に、元利均等返済で金利が1%下がると、ローン残高1,000万円あたり月4,000円~5,000円前後の負担軽減が見込めるとされています。

ただし、実際の金額は残りの返済期間やボーナス返済の有無といった条件によって異なるため、金融機関のシミュレーションなどで確認することが大切です。

【項目別】家計の見直しで「変動費」を節約するコツ

食費や日用品費などの「変動費」は、日々の行動でコントロールしやすい支出です。一方で、過度に切り詰めるとストレスの原因になることもあります。

無理なく継続するには、予算を決めてメリハリをつけることが大切です。「食費は月4万円まで」「外食は月2回まで」といった自分なりのルールを決め、予算内でやりくりすることを目指しましょう。

まずは、次に挙げた変動費について、現在の支出額や内訳を確認してみてください。

| チェック | 変動費 |

| □ | 食費 |

| □ | 日用品・雑費 |

| □ | 交際費・娯楽費 |

| □ | 被服費・理美容費 |

項目ごとの具体的な節約ポイントは、次の章から解説します。

食費

食費を抑えるには、買い物に行く回数を減らすことが有効です。週に1回〜2回のまとめ買いを基本とし、ついで買いや衝動買いを防ぎましょう。出かける前に冷蔵庫の中身を確認し、必要なものをリストアップしておくと無駄な出費を抑えられます。

食材を無駄なく使い切るために、作り置きや下味冷凍を活用するのもひとつの方法です。そのほか、外食や惣菜などを利用する頻度を見直すなど、できる工夫から取り入れてみてください。

また、ふるさと納税を活用し、お米や肉などの返礼品を受け取るのも賢い選択です。ただし、年収によって控除の上限額が決まっているため、事前にシミュレーションツールなどで確認しておきましょう。

日用品・雑費

洗剤やティッシュといった消耗品は、ストックを持ちすぎないことが大切です。特売で安くなっていると買いたくなりますが、買いすぎると収納スペースを圧迫したり、使い切る前に品質が変わってしまったりすることもあります。まとめ買いをする場合でも、使い切れる量を心がけましょう。

また、メーカー品にこだわらず、品質がよく価格も抑えられたプライベートブランド(PB)の商品を活用するのも有効です。ネットショッピングやドラッグストアのポイントアップデーなどを利用し、計画的に購入することも、支出の削減につながります。

交際費・娯楽費

友人との付き合いや趣味にかかる費用は、生活の豊かさに関わる大切な支出です。完全に削るのではなく、毎月の上限額を決めて、その範囲内で楽しむ工夫をしてみましょう。

たとえば、友人との食事を外食から自宅でのランチに変えたり、家族での外出に無料の公園や公共施設を活用したりするのもひとつの方法です。

お金をかけずに楽しめる選択肢は、意外と多くあります。家計に負担をかけすぎない範囲で、メリハリをつけて楽しむことが長く続けるポイントです。

被服費・理美容費

洋服や美容にかける費用も、あらかじめ予算を決めておけば、衝動的な出費を抑えやすくなります。必要なアイテムを購入する際は、セールやアウトレット、フリマアプリなどを活用するのも有効です。また、流行に左右されにくいデザインや定番のアイテムを選ぶと、翌年以降も着られ、買い直す費用を節約できます。

美容院代については、通う頻度を見直すことで支出を抑えられます。ご自身のなかで優先順位を決め、お金をかける部分と節約する部分を考えてみましょう。

家計の見直しを成功させる3つのコツ

家計の見直しを一度きりで終わらせないためには、無理なく継続できる仕組み作りが重要です。家計管理をスムーズに進めるために、次の3つのコツを意識してみましょう。

それぞれのポイントについて、詳しく解説します。

「先取り貯蓄」で自動的に貯まる仕組みを作る

貯蓄が苦手な場合、生活費の余りを貯金に回そうとする傾向があります。

確実にお金を貯めるには、給料が入った時点で貯蓄分を確保する「先取り貯蓄」を取り入れてみましょう。「収入-貯蓄=支出」という考え方で、貯蓄分を使う前に別の口座へ移すのがポイントです。

銀行の自動積立定期預金や、勤務先の財形貯蓄制度などを活用すれば、労力をかけずに自動的にお金が貯まる仕組みを作れます。生活費として使える上限額が明確になるため、使いすぎの防止にもつながるでしょう。

週単位で予算を管理する

1か月単位での予算管理が難しい場合は、期間を1週間に区切るのも有効な方法です。たとえば「1週間の食費は◯◯円まで」と上限を決め、その範囲内でやりくりします。

使いすぎた日があっても翌日に調整すればよく、仮に予算を超えても翌週からリセットして再スタートできるのがメリットです。また、ペース配分をつかみやすくなるため、給料日前に予算を使い切ってしまうリスクも減らせるでしょう。

目的や優先順位を考えて衝動買いを防ぐ

買い物をする際は「本当にそれが必要なのか」と一度立ち止まって考える習慣をつけましょう。欲しいという感情だけで判断せず、「何のために買うのか」「今の生活に欠かせないものか」と自問することで、無駄な出費を減らせます。ほかのもので代用できないか検討するのも有効です。

また、「欲しいものリスト」に入れておき、すぐには買わずに数日間置いてから見直す方法もあります。時間を置くと冷静になれるため、本当に必要かどうかを判断しやすくなるでしょう。

家族構成別の家計の見直しのポイント

家計の見直しにおいて重視すべき項目は、家族構成やライフステージによって異なります。ご自身の状況にあわせたポイントを押さえておくと、より効果的な対策ができるでしょう。

ここでは、次の3つのケースに分けて、それぞれのポイントを解説します。

一人暮らしの場合

一人暮らしでは、収入をすべて自分の判断で使えるため、支出管理が甘くなる傾向があります。特に食費や交際費、趣味といった変動費はかさみやすいため、あらかじめ予算を決めて管理しましょう。

また、家賃は固定費のなかでも大きな割合を占めるため、収入に見合った物件を選ぶことが大切です。将来のライフイベントや万が一の病気、ケガに備え、若いうちから先取り貯蓄を習慣にしておくと安心です。

共働きで子どもがいない夫婦の場合

共働きで子どもがいない夫婦は、将来的な出産や働き方の変化に備え、早めに家計を見直しておくことが重要です。

まずは家計の情報を共有し、将来のマイホーム購入や出産、旅行といった共通の目標について話し合ってみましょう。そのうえで、二人で貯蓄目標を設定することが大切です。

定期的に家計の状況をチェックし、計画通りに貯蓄が進んでいるかも確認しましょう。

共働きで子どもがいる家庭の場合

子どもの成長とともに、食費や教育費、レジャー費などの支出は増えていく傾向があります。特に教育費は、進路によって金額が大きく変わるため、早い段階から計画的に準備しておきましょう。

また、仕事と家事・育児の両立で忙しい時期は、便利家電の導入によって時間的な余裕を確保するケースも考えられます。購入する際は、あらかじめ予算の上限を決めておくことがポイントです。

夫婦でお金の使い方が異なる場合のポイント

夫婦で金銭感覚や価値観が異なると、相手のお金の使い方に不満を感じることがあります。たとえば、一方が節約を意識していても、もう一方が嗜好品や趣味にお金を費やしていれば、意見が対立する原因になるかもしれません。

解決策として、まずは家計について話し合う時間を設けることが大切です。住宅購入や旅行といった将来の目標を共有し、なぜ貯蓄が必要なのかを二人で確認しましょう。

また、家計管理の役割分担を決めたり、お小遣い制を導入して個人の支出を管理してもらったりするのも有効な方法です。

ライフプランの作成で貯蓄の目標を明確にしよう

将来、どのくらいの資金が必要になるかを知るためには、ライフプランを作成して目標を明確にすることが大切です。次の3つの手順で目標を設定しましょう。

1.将来のライフイベントにかかる金額を書き出す

2.毎年の収入・支出の予測をキャッシュフロー表に書き込む

3.貯蓄の目的と目標金額を決める

将来のライフイベントにかかる金額を書き出す

まずは、結婚や出産、住宅購入、子どもの進学、老後など、将来想定されるライフイベントを時系列で整理し、それぞれにかかる費用の目安を把握しましょう。

主なライフイベントと費用の目安は、次のとおりです。

| 年代 | ライフイベント | 金額の目安 |

| 20代~30代 | 結婚 | 約343万9,000円(挙式・披露宴・ウェディングパーティー) |

| 30代~40代 | 出産 | 約51万8,000円(正常分娩のみ) |

| 子どもの教育(幼稚園~高校) | 約614万円~約1,969万円 | |

| マイホーム購入 | 建設費3,512.0万円 土地取得費1,495.1万円 (土地付き注文住宅・全国平均) | |

| 40代~50代 | 子どもの大学進学 | 約243万円(国立大学) 約519万円(私立大学) |

| 住宅のリフォーム | 約154万円 | |

| 60代 | 退職後の生活 | 月約25万7,000円(65歳以上・夫婦のみ) 月約15万円(65歳以上・単身) |

| 介護 | 一時費用:平均47万円 月々の費用:平均で9.0万円 介護を始めてからの期間:平均 55.0カ月(4年7カ月) |

※参考:株式会社リクルート「ゼクシィ 結婚トレンド調査2024調べ」2024年

※参考:厚生労働省「出産に係る妊婦の経済的負担の軽減について」2025年

※参考:文部科学省「令和5年度子供の学習費調査結果のポイント」2026年

※参考:住宅金融支援機構「2024年度 フラット35利用者調査」2024年

※参考:文部科学省「国公私立大学の授業料等の推移」2023年

※参考:文部科学省「私立大学等の令和5年度入学者に係る学生納付金等調査結果について」

※参考:国土交通省 住宅局「令和6年度住宅市場動向調査報告書」2024年

※参考:総務省統計局「家計調査報告〔家計収支編〕2024年(令和6年)平均結果の概要」

※参考:生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」

なお、公的医療保険に加入している場合は、出産育児一時金として、子ども1人につき原則50万円が支給されます。そのため、出産費用をすべて自己負担するわけではない点を押さえておきましょう。

毎年の収入・支出の予測をキャッシュフロー表に書き込む

ライフイベントの費用の目安を把握したら、キャッシュフロー表に落とし込んでいきます。キャッシュフロー表とは、現在の年齢から将来にわたる毎年の収入や支出、貯蓄残高などを予測して一覧にしたもので、次のような表を指します。

| 現在 | 1年後 | |

| 夫の年齢 | 30歳 | 31歳 |

| 妻の年齢 | 30歳 | 31歳 |

| 第一子の年齢 | 3歳 | 4歳 |

| 第二子の年齢 | 1歳 | 2歳 |

| ライフイベント | - | - |

| 夫の年収 | 467万円 | 472万円 |

| 妻の年収 | 381万円 | 385万円 |

| 一時的な収入 | 0万円 | 0万円 |

| 収入合計(A) | 849万円 | 858万円 |

| 生活費 | 335万円 | 238万円 |

| 住居費 | 144万円 | 144万円 |

| 自動車関連費 | 0万円 | 0万円 |

| 教育費 | 0万円 | 7万円 |

| 一時的な支出 | 50万円 | 50万円 |

| 支出合計(B) | 529万円 | 439万円 |

| 年間収支(A)-(B) | 319万円 | 418万円 |

| 貯蓄残高 | 773万円 | 1,191万円 |

※参考:東京都「ライフ×キャリア シミュレーター」をもとにミラシル編集部で作成

上記の表では1年後までを表示していますが、実際に作成する際は、2年後以降も毎年分を記入します。

ライフイベントの費用をそのイベントがある年に計上し、毎年の収支や貯蓄残高の推移を計算することで、いつ、どのくらいのお金が必要になるかが可視化されます。

貯蓄の目的と目標金額を決める

ライフイベントと費用の目安を把握できたら、家族で話し合い、貯蓄の目的と目標金額を決めましょう。「何のために」「いつまでに」「いくら」必要なのかによって、毎月の積立額は変わります。

たとえば、「10年後の大学進学までに教育費を500万円貯める」「30年後の老後資金として2,000万円準備する」といった具体的な目標を設定することが大切です。

ライフプランの作成には、無料ツールやExcelシートを活用すると便利です。ご自身での作成が難しい場合や、より詳細なプランを作りたい場合は、ファイナンシャルプランナー(FP)などの専門家に相談するとよいでしょう。

第一生命では、無料で生涯設計プラン(ライフプラン)を作成・提供しています。プロの視点によるアドバイスを受けられますので、ぜひご活用ください。

家計の見直しで生まれたお金を「貯蓄」と「資産形成」に生かす

家計の見直しは、単に支出を減らすことだけが目的ではありません。見直しによって生まれた資金を将来のために活用し、資産を育てていくことが大切です。

日本では低金利が続いているため、預貯金だけで資産を大きく増やすのは難しいのが現状です。また、物価上昇(インフレ)によって、お金の実質的な価値が下がってしまうリスクもあります。

そのため、預貯金だけでなく資産運用(投資)にも取り組み、お金を増やす視点をもつことが重要です。投資の基本である「長期・積立・分散」を意識すれば、リスクを抑えながら安定的な資産形成を目指せるでしょう。

| 長期投資 | ・金融商品を長期間保有し続ける方法 ・短期的な価格変動に左右されにくい ・複利の効果を生かしやすい |

| 積立投資 | ・毎月などの決まった時期に一定額を投資する方法 ・価格が高いときは少なく、安いときは多く購入することになり、平均購入単価を抑える効果がある |

| 分散投資 | ・投資先や購入時期を複数に分散する方法 ・特定の金融商品の価格が下がっても、ほかでカバーでき、リスクを抑えられる |

ここでは、初心者の方でも取り組みやすい資産運用の種類と方法について解説します。

初心者に向いている資産運用の種類と特徴

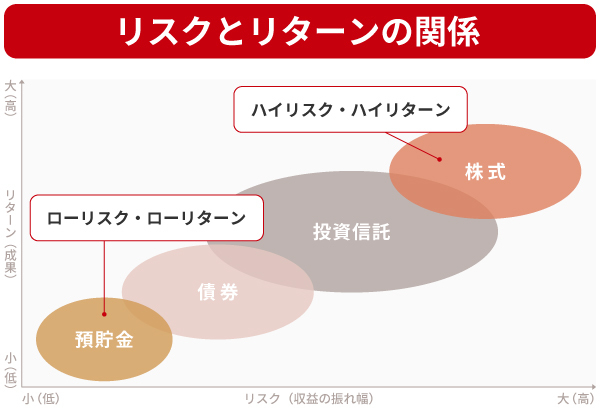

資産運用には多くの種類がありますが、代表的な方法として、預貯金、債券、投資信託、株式などが挙げられます。

それぞれの特徴は、次のとおりです。

| 安全性 | 収益性 | 流動性 | |

| 預貯金 | ◎ | △ | ◎ |

| 株式 | △ | ◎ | ◯ |

| 債券 | ◯ | ◯ | △ |

| 投資信託 | △~◯ | ◯~◎ | ◯ |

※参考:金融庁「応用編「貯める・増やす」 ~ 資産形成」(PDF12枚目)をもとにミラシル編集部で作成

株式を購入して株主になると、企業の利益の一部を配当金として受け取ったり、株主優待を受けたりできる場合があります。また、購入時より株価が上がったタイミングで売却すれば、利益を得ることも可能です。

一方で、銘柄選びや価格変動への対応が必要になり、初心者の方は難しく感じることもあるでしょう。

資産運用をこれから始める場合は、まずは比較的仕組みがシンプルな「債券」や、運用をプロに任せられる「投資信託」から検討するのがおすすめです。

債券とは、国・地域や企業などが資金を借りるために発行する有価証券を指します。債券を購入することで国・地域や企業にお金を貸す形になります。定期的に利子が支払われ、満期になると元本が戻ってくるのが特徴です。

投資信託は、多くの投資家から資金を集め、運用の専門家が株式や債券などに投資し、得られた利益を分配する金融商品です。

安全性や収益性はそれぞれの金融商品で異なりますが、一般的にリスクとリターンは比例する関係にあります。

※参考:消費者庁「30代からの消費生活のキホン マネープラン」(PDF19枚目)をもとにミラシル編集部で作成

預貯金のように安全性が高いものは収益性が低く、株式のように高いリターンが期待できるものはリスクも大きくなる傾向があることを理解しておきましょう。

税金の優遇がある「NISA (少額投資非課税制度) 」の仕組み

資産運用をはじめるなら、NISA(少額投資非課税制度)の活用が有効です。通常、投資で得た利益には約20.315%の税金がかかりますが、NISA口座を利用すれば非課税になる点がメリットです。

NISAには、「つみたて投資枠」と「成長投資枠」という2つの枠が用意されています。

つみたて投資枠は、金融庁の基準を満たした「長期・積立・分散投資」に適した投資商品が対象となっており、投資初心者でも比較的安心してはじめやすいのが特徴です。

一方、成長投資枠は上場株式や投資信託など幅広い商品が対象で、企業の成長に期待した投資も可能です。

これら2つの枠は併用でき、合計で年間最大360万円まで非課税で投資できます。また、後述するiDeCoとは異なり、資産をいつでも売却して引き出せるのがメリットです。教育資金や老後資金の準備だけでなく、幅広い用途で使用できる制度といえるでしょう。

老後資金作りに役立つ「iDeCo (個人型確定拠出年金) 」の仕組み

老後資金の準備を目的とするなら、iDeCo(個人型確定拠出年金)も検討する価値があります。iDeCoは、自分で掛金を積み立てて運用し、原則60歳以降に受け取る私的年金制度です。

iDeCoの大きな特徴は、拠出した掛金が全額「所得控除」の対象になる点です。毎年の所得税や住民税を軽減できるため、運用益が非課税になるメリットとあわせて、税負担の軽減が期待できます。

ただし、原則として60歳になるまで資産を引き出せない点には注意しましょう。教育資金や住宅資金など、途中で使う可能性のあるお金とは分け、老後資金専用として計画的に活用することが大切です。

自分で家計の見直しが難しい場合の相談先

ここまで解説した手順をご自身だけで進めるのが難しいと感じる場合は、お金の専門家であるファイナンシャルプランナー(FP)へ相談するのもひとつの方法です。

FPは、家計診断や保険、住宅ローン、教育・老後資金、資産運用といった幅広い知識をもっています。客観的な視点から家計を分析し、それぞれの家庭に合った改善策を提案してもらえます。

保険会社や金融機関では、FPによる無料相談を実施している場合があるので、活用してみるとよいでしょう。

専門家に相談する前に準備すること

FPなどの専門家に相談する際は、相談時間を有効に使えるよう、事前に情報を整理しておきましょう。家計の状況がわかる次の資料を用意しておくと、より的確なアドバイスを受けられます。

●家計簿(直近1か月~3か月分)

●源泉徴収票や確定申告書など収入がわかるもの

●預貯金の残高がわかるもの(通帳など)

●ねんきん定期便

●加入している保険の証券

●住宅ローンやそのほかローンの返済予定表

また、住宅購入の希望時期やリタイアしたい年齢といった将来の目標、具体的な相談内容などをまとめておくと、話がスムーズです。

家計の見直しに関するよくある質問

Q 家計の見直しはどこからはじめればいいですか?

A まずは現状の収支を把握し、固定費から見直すのが効果的です。何から削減すればよいか迷う場合は、利用していないサブスクリプションサービスの解約や、格安SIMへの乗り換えなど、手続きが簡単ですぐに効果が出る項目からはじめてみてください。

Q 1か月の支出の平均はいくらですか?

A 総務省の家計調査によると、2024年の二人以上の世帯における1か月の支出平均は32万5,137円、中央値は26万7,597円です。

ただし、適切な支出額は世帯構成や収入、ライフスタイルによって異なります。あくまで目安として参考にするとよいでしょう。

Q お金が貯まらない人の習慣を教えてください

A お金が貯まらない人によく見られる習慣として、主に次の点が考えられます。

●毎月の収支を把握していない

●今、財布に現金がいくら入っているかわからない

●お金が残った月だけ貯金している

●老後の生活費について考えていない

●携帯電話の契約プランを見直していない

●加入中の保険の保障(補償)内容を理解していない

●価格が安いと必要が無いものでも買ってしまう

●欲しいものがあるとネット通販ですぐに注文する

当てはまる項目がある場合も、家計管理の方法を見直せば状況を変えられる可能性があります。まずは身近なところから改善に取り組み、お金が貯まる習慣を身につけていきましょう。

【監修者】高柳 政道(たかやなぎ まさみち)

一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

※ この記事は、ミラシル編集部が監修者への取材をもとに、制作したものです。

※ 掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。

※ 記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※ 税務の取り扱いについては、2026年1月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。

※ この記事は、投資信託(NISA)について説明をしておりますが、すべての事項を記載したものではありません。詳細については、目論見書および目論見書補完書面等をご確認ください。